21年度安徽省正高级会计师资格评审通过人员公示

发布时间:2021-11-20

2021年度安徽省全国会计专业技术高级资格考试已圆满完成,相信大家考试结束后非常关心评审工作是否通过的问题。对此,51题库考试学习网为安徽考生分享一些相关事项,希望对大家有所帮助,一起来看看吧!

经安徽省正高级会计师资格评委会评审,赵昕昱等8人通过2021年度正高级会计师资格评审。根据有关规定,现予以公示,公示时间2021年11月9日至15日。在公示期内如对通过人员有异议,请以书面形式向省财政厅会计处或省纪委监委驻省财政厅纪检监察组提出。

省财政厅会计处电话:0551-68150201

省纪委监委驻省财政厅纪检监察组电话:0551-68150374

通讯地址:安徽省合肥市阜南西路238号

电子邮件:kjc0551@126.com

邮编:230061

附件:2021年度安徽省正高级会计师资格评审通过人员名单.xlsx

安徽省财政厅

2021年11月8日

相信看过51题库考试学习网分享的相关内容之后,大家都清楚今年安徽省评审的通过名单了。除了关注这些相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

原文链接:http://czt.ah.gov.cn/zdzt/hjgl/tzgg/146195041.html

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司系在上海证券交易所上市的制造类企业。注册会计师在对甲公司 2014 年度财务报表进行审计时,关注到甲公司 2014 年度发生的部分交易及其会计处理事项如下:

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

根据资料(2),说明 M1 公司对乙公司股权投资应采用的会计处理方法。

答案:

解析:

采用权益法进行核算。(2 分)

甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

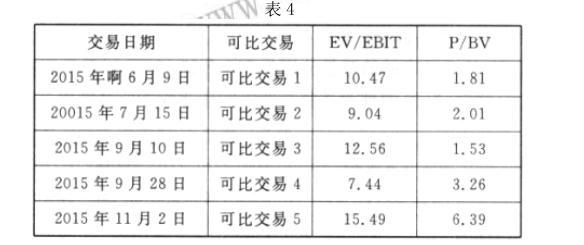

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的 EV/EBIT 平均值和 P/BV 平均值;②乙公司加权平均评估价值。

答案:

解析:

①EV/EBIT 的平均值

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

甲公司是一家制造业企业,为了提高企业的运行效率和效果,拟进一步加强绩效评价管理工作。在绩效评价计分方法的确定上,相关规定如下:

(1)销售部门(部分考核指标)。营业收入的考核指标是营业收入计划完成率,该指标在绩效考核中权重为20%(即标准分数是20分)。应收账款考核指标是应收账款周转次数,计分方法:完成值在7次(含)以下的,得6分;7次~9次(含)的,得10分;9次以上的,得15分。

(2)安全部门:绩效评价权重10%(即标准分数10分),每年发生一次特别重大安全事故,扣10分;每年发生一起重大事故扣4分;每年发生一起一般事故扣2分。

(3)研发部门:年内研发成功得10分,未成功得0分。

要求:

(1)根据资料(1),指出营业收入考核的计分方法;如果目标值300亿元,实际完成值330亿元,计算营业收入计划完成率得分。

(2)根据资料(1),指出应收账款考核的计分方法。

(3)根据资料(2),指出安全部门考核的计分方法。

(4)根据资料(3),指出研发部门考核的计分方法。

(1)销售部门(部分考核指标)。营业收入的考核指标是营业收入计划完成率,该指标在绩效考核中权重为20%(即标准分数是20分)。应收账款考核指标是应收账款周转次数,计分方法:完成值在7次(含)以下的,得6分;7次~9次(含)的,得10分;9次以上的,得15分。

(2)安全部门:绩效评价权重10%(即标准分数10分),每年发生一次特别重大安全事故,扣10分;每年发生一起重大事故扣4分;每年发生一起一般事故扣2分。

(3)研发部门:年内研发成功得10分,未成功得0分。

要求:

(1)根据资料(1),指出营业收入考核的计分方法;如果目标值300亿元,实际完成值330亿元,计算营业收入计划完成率得分。

(2)根据资料(1),指出应收账款考核的计分方法。

(3)根据资料(2),指出安全部门考核的计分方法。

(4)根据资料(3),指出研发部门考核的计分方法。

答案:

解析:

(1)营业收入考核的计分方法是比率法

营业收入计划完成率得分=330/300×100%×20=22(分)

(2)应收账款考核的计分方法是层差法。

(3)安全部门考核的计分方法是减分法。

(4)研发部门考核的计分方法是非此即彼法。

营业收入计划完成率得分=330/300×100%×20=22(分)

(2)应收账款考核的计分方法是层差法。

(3)安全部门考核的计分方法是减分法。

(4)研发部门考核的计分方法是非此即彼法。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2021-07-09

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2021-11-08

- 2021-10-31

- 2020-01-16

- 2020-08-08

- 2020-11-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-12-06

- 2019-07-10

- 2021-11-19

- 2020-01-16

- 2021-11-08

- 2020-01-16

- 2020-08-17

- 2021-11-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2021-11-08

- 2020-01-16

- 2020-01-16