2020年山东省高级会计师评审条件

发布时间:2020-01-16

2020年的高级会计师考试资讯还未发布,但是在2019年人社部、财政部发布了关于会计人员职称改革指导意见,里面提到高级会计师评审条件,现在我们来看看吧,改革指导意见有什么内容。

《人力资源社会保障部

财政部 关于深化会计人员职称制度改革的指导意见》重点摘要:

1.初级、中级、副高级和正高级职称名称依次为助理会计师、会计师、高级会计师和正高级会计师。

2.论文不作为会计人员职称评审的限制性条件。外语和计算机应用能力不作统一要求,由用人单位或评审机构根据需要自主确定。

3.向优秀会计人员和艰苦边远地区会计人员倾斜。对在经济社会各项事业发展中作出重大贡献的优秀会计人员,可适当放宽学历、资历、年限等条件限制,建立职称评审绿色通道。对长期在艰苦边远地区工作的会计人员,重点考察其实际工作业绩,适当放宽学历和科研能力要求,引导会计人员扎根基层。

3.助理会计师的考试日期、考试频次等管理权限,根据报考人数增长趋势等因素逐步下放,探索实行常态化考试、一年多考。

参加高级会计师职称评价的人员,除必须达到基本标准条件外,还应分别具备以下标准条件:

高级会计师

1.系统掌握和应用经济与管理理论、财务会计理论与实务。

2.具有较高的政策水平和丰富的会计工作经验,能独立负责某领域或一个单位的财务会计管理工作。

3.工作业绩较为突出,有效提高了会计管理水平或经济效益。

4.有较强的科研能力,取得一定的会计相关理论研究成果,或主持完成会计相关研究课题、调研报告、管理方法或制度创新等。

5.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年;或具备硕士学位,或第二学士学位或研究生班毕业,或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年;或具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

由此可知,高级会计师的评审条放宽,将会有更多的人考取得到高级会计师资格证书,所以将要报考的小伙伴们,积极备考,早日拿下高级会计师证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

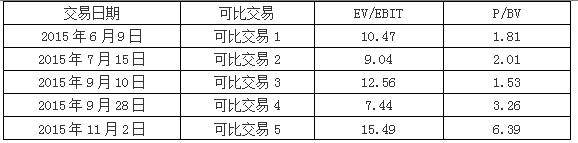

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

2.

①EV/EBIT的平均值=(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值=(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

②按可比交易EV/EBIT平均值计算,乙公司评估价值=5.5×11=60.5(亿元)

按可比交易P/BV平均值计算,乙公司评估价值=21×3=63(亿元)

乙公司加权平均评估价值=60.5×60%+63×40%=36.3+25.2=61.5(亿元)

或:乙公司加权平均评估价值=5.5×11×60%+21×3×40%=61.5(亿元)

3.对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

4.融资方式:权益融资

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

1.新兴保健科技中心一实验项目 A 已在 6 月 10 日前完成,项目支出已全部支付,形成财政拨款项目支出剩余资金 120 万元。财务处建议将项目 A 剩余的财政拨款资金自 7 月 1 日起直接追加用于存在资金缺口的监测项目 B。

2.5 月,新兴保健科技中心经管理层决定,将一栋商铺(价值 800 万元)出租给某餐饮企业,

每年收取租金 500 万元,新兴保健科技中心将所取得的租金纳入单位预算,全部留抵本单位。

3.本该单位一实验项目 C 原计划于 4~6 月进行,经批复的项目支出预算为 180 万元,全部由财政以授权支付方式拨付,新兴保健科技中心已收到 100 万元授权支付额度。由于项目 c 设计存在问题,无法如期实施。财务处建议加快预算执行进度,从项目 C 经费中列支 60 万元,用于正在

进行的课题研究项目 D 的部分开支。

4.6 月,新兴保健科技中心用财政补助资金购置专用设备(不属于集中采购目录范围)。在公开招标中,新兴保健科技中心发现国内 A 公司生产的同类专用设备已列入《政府采购自主创新产品目录》,但报价超出了采购预算 10 万元。新兴保健科技中心在采购中,优先购买了 A 公司的产品,同时按规定程序申请调整了预算。

5.7 月,新兴保健科技中心报经主管部门审核同意后,以一栋试验楼为下属单位的银行借款提供担保。

6.8 月,新兴保健科技中心根据批准的办公楼扩建项目支出预算(超出政府采购限额标准,但不属于集中采购目录范围),直接委托某建筑安装工程公司承接该扩建工程。

7.12 月,按照财政部门专项工作要求,新兴保健科技中心进行了资产清查,发现一台专用设备发生严重损毁。经技术部门认定,该设备已无法使用,并且无残料收回或变现价值,财务部门据此进行了设备核销账务处理。

8.12 月,新兴保健科技中心将所属培训学校按协议约定上缴的管理费 780 万元列入往来账,并经管理层决定从该往来账中支出 670 万元购置了一台专用设备(超出资产配置规定限额)。

9.新兴保健科技中心拟申请财政专项资金,于 2016 年购置一台大型设备,购置费预算 1100万元(超出资产配置的规定限额)。财务处建议将该项预算支出列入 2016 年度预算草案,并在向上级主管部门报送预算草案及项目申报文本时一并递交资产购置申请。

10.2016 年,新兴保健科技中心拟计提福利费预算 550 万元。财务处建议按支出功能分类科目,列入“科学技术”类;按支出经济分类科目,列入“其他资本性支出”类。

11.将于 2019 年 1 月 1 日起实施的《政府会计制度——行政事业单位会计科目和报表》在会计核算模式方面分别规定了行政单位、事业单位在科目设置、科目使用和报表项目的各自规范。

12.新的制度框架下,政府财务报告以权责发生制为基础编制,适当考虑收付实现制的特殊需要。

要求:

制以后年度部门预算之前,原则上不得动用;因特殊情况需要在预算执行中动用项目支出结余资金安排必须支出的,应报财政部审批。

情形 2:处理错误。理由:新兴保健科技中心以国有资产对外出租,单位价值在 800 万元以上(含 800 万元的)应当报经主管部门审核同意后报财政部审批。中央级事业单位利用国有资产出租、出借取得的收入,应纳入一般预算管理,全部上缴中央国库,支出通过一般预算安排,用于收入上缴部门的相关支出,专款专用。

情形 3:处理建议错误。理由:根据部门预算管理相关规定,项目资金应按规定用途使用,原则上不得调整用途;在年度预算执行中确需调整用途的,需报财政部审批。

情形 4:处理正确。

情形 5:处理错误。理由:新兴保健科技中心以国有资产对外提供担保,应报经主管部门审

核同意后,报同级财政部门审批。

情形 6:处理错误。理由:扩建工程不符合采用单一来源方式进行政府采购的条件,不能由

新兴保健科技中心直接联系确定承建商。

情形 7:处理错误。理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理;

待财政部门批复、备案后,才可进行账务处理。

情形 8:单位将下属单位上缴的管理费列入往来账的做法错误。新兴保健科技中心由管理层

决定购置超出资产配置规定限额专用设备的做法错误。从往来账列支设备购置支出的做法错误。

正确处理:应将下属单位上缴的管理费计入附属单位缴款;用财政性资金以外的其他资金购

置规定限额以上资产的,须报主管部门审批,并由主管部门报同级财政部门备案;应从事业支出中列支设备购置支出。

情形 9:处理建议错误。理由:根据部门预算管理相关规定,购置有规定配备标准或限额以

上资产的,应先报经财政部审批同意后,才能将资产购置项目列入年度部门预算,并在进行项目申报时一并报送资产购置批复文件。

情形 10:有关支出功能分类的建议正确;有关支出经济分类的建议错误。正确分类:按支出经济分类科目,应列入“商品和服务支出”类。

情形 11:错误。新制度规定:一般情况下,不再区分行政和事业单位,也不再区分行业事业单位;在核算内容方面,基本保留了现行各项制度中的通用业务和事项,同时根据改革需要增加各级各类行政事业单位的共性业务和事项;在会计政策方面,对同类业务尽可能作出同样的处理规定。

情形 12:错误。新制度框架下的政府财务报告以权责发生制为基础编制,包括政府部门财务报告和政府综合财务报告。

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

B 产品的单位生命周期成本=18+275+12=305(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-11-12

- 2020-01-03

- 2021-01-13

- 2019-12-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-03

- 2020-01-16

- 2020-01-16

- 2020-08-17

- 2021-09-13

- 2020-01-16

- 2020-08-17

- 2020-01-16

- 2020-08-14

- 2019-07-10

- 2019-07-10

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-09

- 2020-08-17

- 2020-01-16