速来围观,高会评审论文发表有无时间限制?

发布时间:2021-11-07

高级会计师实行考评结合,光通过考试还不行,更重要的是需要通过评审。有的考生说评审要比考试还难,因为评审工作中需要大家注意的地方也很多,甚至还有时间限制,规定时间内评审未通过就要从头再来了!那么肯定有同学听说过论文发表时间有限的消息,快和51题库考试学习网一起来看看吧!

●一般情况下,中级会计职称考过以后发表的都是有效的。不过,鉴于各个地区高会考试报考政策有所不同,最好再与当地的财政局确认一下。

●部分地区要求高会评审论文以近5年为主,例如:安徽

根据《安徽省财政厅关于开展2021年度高级会计师专业技术资格评审工作的通知》表明,(论文、著作,以近5年为主。无论文但符合提供2篇本单位的经济分析报告或管理建议书要求的,需写明报告价值,经单位负责人签字后加盖单位公章);

●部分地区高会评审论文需提前一年完成发表,例如:吉林

根据《吉林省会计系列高级职称评审实施办法》表明,“学历、资历年限”“论文”发表时间等均计算到申报年度的前一年度12月31日。

各地高会评审论文发表要求不同,要以当地高级会计师评审政策为准!发表一篇高会评审论文需要多长时间呢?

●论文的写作发表并不是一朝一夕能完成的,因为文章从写作到发表需要经历选题、撰写、审稿、发表等一系列步骤,过程会比较长,一般需要至少几个月的时间,大部分学员需要3-6月的时间才能发表一篇论文。

●且论文在期刊的发表通常需要排期,排期所需时间也不能完全确定和估量;如果论文集中在一个时间段,评审老师也可能会认为你是为评审而写的文章,可能会对评审成绩有影响。

高会评审论文何时准备?

一般情况下,中级会计职称考过以后发表的都是有效的。不过,鉴于各个地区高会考试报考政策有所不同,最好再与当地的财政局确认一下。

1、建议在参见高会评审的前1-2年准备好论文;

2、不要突击式发表了论文,很多评审老师不喜欢短时间发表的论文;

3、高会论文从撰写、修订、定稿,到最终发表,请大家每篇高会论文留出3-6个月的时间,这样,方可精雕细琢写出一篇好文章。

以上就是51题库考试学习网和大家分享的相关内容,相信大家都已经清楚了!想要更好的发展就要付出更多的努力,高级会计师考试就是帮助会计人实现自我价值的一种途径!祝愿大家都能取得优异成绩,早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

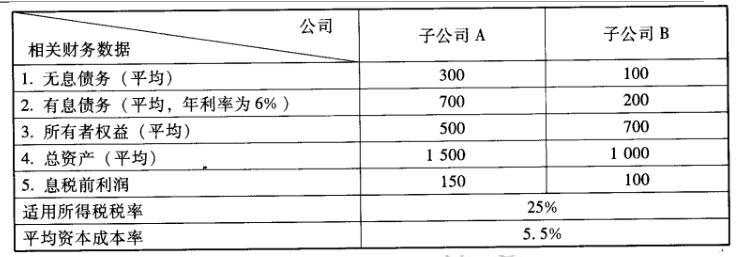

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

要求:计算确定预算利润总额。

预算的利润总额=1800/(1-25%)=2400(万元)

要求:

①2015 年 1 月 1 日授予日不作处理。

②2015 年 12 月 31 日。

借:管理费用 80000

贷:资本公积——其他资本公积80000

③2016 年 12 月 31 日。

借:管理费用90000

贷:资本公积——其他资本公积90000

④2017 年 12 月 31 日。

借:管理费用62500

贷:资本公积——其他资本公积 62500

由于施工设计存在问题,致使房屋修缮工程一直处于停滞状态,合同无法如期实施。2×19年6月30日,甲单位为加快预算执行进度,将该项目资金用于正在实施的其他基建项目。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-19

- 2020-01-16

- 2020-11-12

- 2021-07-09

- 2021-08-01

- 2020-01-16

- 2021-10-18

- 2020-01-16

- 2020-07-29

- 2020-11-19

- 2021-11-08

- 2020-11-12

- 2020-01-16

- 2021-05-09

- 2020-01-16

- 2021-05-09

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-03

- 2020-01-03

- 2020-08-17

- 2019-12-06

- 2021-01-13

- 2020-01-16