关于72%的考生都为女性 ,历年高级会计师报考情况有哪些?

发布时间:2020-05-27

大家想了解高级会计师报名考试吗?那么关于72%的考生都为女性 ,历年高级会计师报考情况有哪些?带着这个问题,我们一起来了解下吧!

在2004年,北京首次高级会计师考评结合考试上,72%的考生为女性,本科以上学历者占到3/4,共有1279人报名,实际参考人数为994人,参考率为77.7%.本科以上学历的考生有963人。

2003年,浙江省作为全国首次高级会计师任职资格考评结合试点省之一,参加此次考试的报名人数为5195人,其中会计师4771人,占91.84%,其他职称434人,占8.1%,实际参考人数3517人,出考率为67.7%。

报考人数为浙江省历年来评审取得高级会计师资格总人数的3倍,达到国家合格标准的考生人数为1610人,占出考人数的45.78%;达到省定合格标准的考生人数为828人,占出考人数的23.54%。

湖北在2003年全国首次高级会计师任职资格考评结合试点考试中,全省报名1319人,出考率为87.87%,符合国家合格标准线的有630人,占参考人数的54.36%,符合省合格标准线的有365人。

重视基础知识

对于零基础考生来说,缺乏专业知识,会计基础知识薄弱,导致备考初期学习比较困难,书中比较基础的内容都看不懂,所以打好基础很重要,可以在备考之前,学习一些管理会计入门知识,然后再开始着手CMA考试各科的学习,仔细研读考试大纲以及教材中的内容,掌握好各章节考试重点,构建知识体系。

制定学习计划

凡事预则立不预则废,备考CMA考试,制定学习计划十分重要。特别是零基础考生,一定要制订一份适合自己的学习计划,并严格按照学习计划学习,保证学习进度。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

报考人员必须按照诚实守信的原则,完成网上报名相关信息的填报。报考人员对填报信息的真实性、有效性、完整性负责。

报名资格审核中发现伪造学历、提供虚假证明等弄虚作假手段参加考试的考生,将按照相关规定给予其当次全部科目考试成绩无效处理。

以上就是本次51题库考试学习网为大家分享的整体内容,如果还想了解更多关于这方面的信息,也可关注51题库考试学习网解决心中的疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

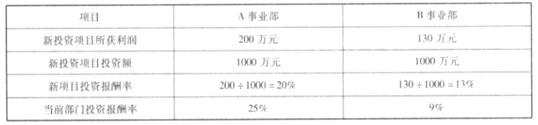

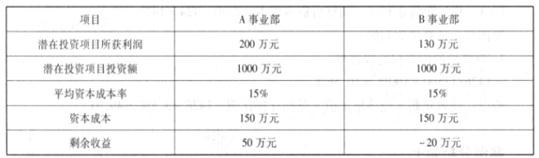

A、B 事业部拟投资项目的财务数据

要求:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值

要求:计算确定预算利润总额。

预算的利润总额=1800/(1-25%)=2400(万元)

ABC集团在为国家和社会创造大量财富的同时,表现出良好的盈利能力。最新权威机构调查数据显示,ABC集团的品牌价值从2012年的152.36亿元飙升到167.29亿元,蝉联中国乳业榜首。这意味着ABC集团在经济影响力、技术影响力、文化影响力、社会影响力等方面已经展示了行业领导者的绝对优势。在荷兰合作银行最新发布的《2014年全球乳业20强》排名报告中,ABC集团名列全球乳业10强。

但是,2008~2010年,ABC集团曾处于相对衰退时期,财务状况变差。2008年,由于三聚氰胺事件的发生,ABC集团受到很大冲击,销售额大幅度下降。该年营业收入为216.59亿元,营业成本为372.86亿元,导致营业利润为-20.50亿元,净利润为-17.37亿元。2009年,ABC集团的利润虽然同比略有增长,但应收账款增长了10.66%,表明盈利质量较差。

与此同时,客户的预付账款从2007年的4.97亿元下降到2008年的2.84亿元,说明集团与客户之间多年的良好关系遭到破坏,失去消费者信任使之未来发展举步维艰。2008~2009年,ABC集团的短期贷款变动不大,但略有减少,长期借款大幅度增长,达100.86%,三聚氰胺事件的影响导致ABC集团不得不大幅度增加长期负债以抵销短期贷款带来的财务风险。

衰退阶段的ABC集团利用有限资金进行重点投资,谨慎地进行资本运作,有效规避风险。为消除三聚氰胺事件的恶劣影响,ABC集团非常重视社会声誉和企业形象。因此,该公司在奶制品新品种研发上狠下功夫,对产品质量要求极为苛刻。与此同时,ABC集团也投资了各地的分项目,如E省H项目、X省W项目,强化了地区形象。此外,ABC集团还赞助体育事业,成为伦敦奥运会中国体育代表团唯一专用乳制品,提高了国际知名度,挽回了企业形象。最后,ABC集团积极推进节能环保技术,深受大众支持。

在股利分配政策方面,ABC集团在2008年5月22日实行了10转增2的股利分配政策,使总股数从66610.229万股增加到79932.275万股,对缓解财务危机起到一定的作用。2008~2010年,ABC集团采用了不分配、不转增的股利政策,最大限度地保证了留存收益,为财务状况逐步改善创造了条件。

要求:

1.根据企业发展阶段,指出ABC集团2008~2010年衰退期,应该选择的财务战略类型。

2.简述直接投资战略的类型,并对ABC集团2008~2010年衰退期的投资战略进行简要分析。

3.从融资战略、收益分配战略等角度,对ABC集团2008~2010年的公司战略进行简要分析。

2.直接投资战略根据目标可以分为:提高规模效益的投资战略、提高技术进步效益的投资战略、提高资源配置效率的投资战略和盘活资产存量的投资战略。

ABC集团这一阶段的投资战略是采用了“重点投资”思路,在投资期限上进行了长短配合。长期投资包括E省H项目、X省W项目等。同时,在奶制品、新品种研发上狠下功夫,采用了提高技术进步效益的投资战略。

3.ABC集团这一阶段的融资战略是按照高负债思路,内部融资与债务融资相结合。仅2009年长期借款同比增长了100.86%,较好地缓解了资金运转困难的局面。2008~2010年,连续提高留存收益,以积累内部力量,寻求新的发展机会。高负债融资战略有利于逐步恢复ABC集团盈利能力,改善财务结构。

在股利分配方面,ABC集团发放了少许股票股利,不进行现金分配。这既安抚了现有股东、稳定了股价、增强了股东的信心,又保留了大量现金流量,增强了财务实力。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2021-07-28

- 2020-01-15

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-10-22

- 2020-01-16

- 2021-01-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16