甘肃省非会计专业的人考取高级会计师之后,更容易就业吗?

发布时间:2020-01-16

时代快速更迭,财会行业竞争越来越激烈,高级会计师人才极度稀缺,于财会人而言,证书是最直接的综合能力证明,如若拥有证书,职业发展之路将会更加顺畅,因此对于非财会专业的人来说也是一样。获取高级会计师证不仅仅是证,还是在不断的塑造更好的自己。

成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。

会计专业的学生一毕业就面临僧多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

会计资格考试自1992年实施以来,考生报名人数持续增长,是我国目前报考人数最多、规模最大的专业技术资格考试。截至2019年10月,累计有795万余人备考取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格,高级会计师仅占比约2.2%。

另外,在待遇方面,很多企事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。且升职提岗的类似规定,职称证书也是一项限制条件,这两方面应该是对于大家来说最具实际意义最直观的区别吧。

由此可见不论是财会专业还是非财会专业想要在财会专业立稳脚跟只有不断的学习,不断的提升自己,让自己更加竞争价值才能更容易就业。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求:

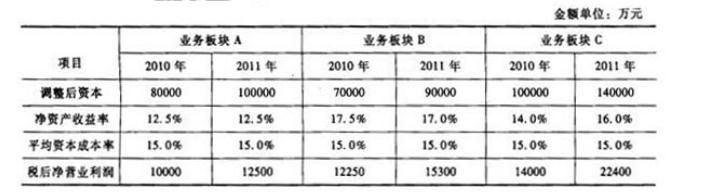

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

的实现;二是通过识别的价值创造模式把握关键价值驱动因素,能够更加有效地实现企业价值增值目标;三是评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。

总经理:我们公司新研制的自主品牌汽车 A 系列已经投放市场,由于物美价廉,市场销路不断扩大。但是这款车的成本太高,因此该产品线处于亏损状态。而公司多年来实行标准成本法。而标准成本也是根据实际情况不断优化.但是由于原材料价格波动较大,标准成本的控制效果不佳。公司准备引入更好的成本管理方法。

总会计师:公司目前在降低 A 系列汽车的成本方面已经做出了部署。首先成立了以财务系统牵头的矩阵式团队,发掘 A 系列的成本空间,根据我们的测算,目前 A 系列的市场售价是 6 万元,公司对此款车的销售利润率要求是 20%,目前该系列车的出厂完全成本是 5.5 万元。通过材料代用、功能清理、轻量化、引进低成本供应商等措施,我们相信经过效益保障工作组的艰苦细致工作,2016 年可以达到预定成本目标。但是在实施过程中也出现了一些问题。

财务总监:去年我们公告了一起涉及 12 个产品 10 多万辆车的冷却液召回事件。财务部门对此事专门进行了调查。原因是我公司在冷却液供应商招标过程中,选择了一家成本最低的供应商,该供应商的产品质量不稳定导致车辆在行驶过程中容易出现高温的现象。采购成本的降低影响了公司的声誉,财务上也受到了较大损失,和采购成本降低获得收益相比,得不偿失。今后要加强管理,确保这种情况不再发生。

主管采购的副总经理:我解释一下关于冷却液供应商招标中出现的问题。公司近年来将采购环节的成本降低率作为我公司考核“降本增效”目标的一个重要抓手,年终如果完不成指标会影响采购部门的业绩。而过去几年我们在外购原材料成本方面做了大量的工作,我们也不希望出现这样的问题,今后将采取加大质量检验力度的补救措施,从而努力来完成公司下达的成本降低目标。

要求:根据以上资料回答下列问题:

(1)价格引导的成本管理;(2)关注顾客;(3)关注产品与流程设计;(4)跨职能合作;(5)生命

周期成本削减;(6)价值链参与。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-02-27

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-09-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16