安徽省2020年高级会计师考试,为什么劝你坚持?

发布时间:2020-01-16

高级会计师是会计职称中的最高级别,考试难度也相比较初、中级会计职称考试大些。因此报考高级会计师考试就需要比别人付出更多的努力。既然高级会计师考试难度大为什么还要坚持呢?

从宏观环境来看:科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

报考高级会计师会使报考人在备考的过程中提升和完善专业知识,还是求职晋升的砝码。高会考试考查的形式有助于考试在职业发展的道路上找的自己的定位,并做好向管理转型的准备,有能力为企业的重大项目出谋划策,并且提升自己的竞争力。这也是当前会计人员需要转型发展的方向。

高级会计师人才极度稀缺,而且财会行业竞争越来越激烈,越早成为高级会计师,越能在财会行业稳固地位。

现在很多的企业都需要会计和财务,所以财务的就业前景很广,虽然同为会计,但是发展的方向却是不一样的。目前我国对会计人的需求非常大,特别是高端人才非常稀缺,很多的大中型企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

综上所诉,你明白为什么要劝你坚持了吗?积极认真备考,越早成为高级会计师,就能在竞争越来越激烈的财会行业更稳固的占据一席之地。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

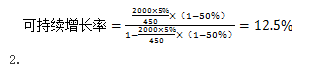

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

=50000*0.8219+50000*5%*4.4518 =52224.50(万元)

权益成分的公允价值=52400-52224.5=175.50(万元)

假定不考虑其他因素。

(1)2015年6月30日,飞达公司与和其无关联关系的河谷集团签订协议,以60000万元购入河谷集团下属全资子公司广元公司60%的有表决权股份。根据协议,并购完成后飞达公司有权决定广元公司的财务和生产经营决策。6月30日,广元公司净资产的账面价值为75000万元,可辨认净资产的公允价值为80000万元。

8月1日,飞达公司向河谷集团支付了60000万元。8月31日,飞达公司办理完股权转让手续并实现对广元公司的实质控制。广元公司当日的净资产账面价值为80000万元,可辨认净资产公允价值为82000万元,此外,飞达公司为本次收购支付审计、法律服务、咨询等费用1000万元。

要求:

1.根据资料(1)指出企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时,指出合并日(或购买日)。

要求:

2.根据资料(1)计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法;简要说明飞达公司支付的审计、法律服务、咨询等费用的会计处理方法。

(2)为扩大汽车零部件业务规模,飞达公司拟收购以发动机配件为主要产品的速尔公司。2016年9月1日,飞达公司支付60000万元的对价购入速尔公司70%的有表决权股份,取得实质控制权,速尔公司当日净资产账面价值为90000万元,可辨认净资产公允价值为100000万元。在合并前飞达公司与速尔公司无关联关系。

要求:

3.根据资料(2)计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法。

(3)2017年2月1日,飞达公司向其母公司乙公司定向增发10000万股普通股(每股面值1元,市价4元)获得其全资子公司歌正公司80%股权,取得对歌正公司的控制权。合并后歌正公司仍维持其独立的法人地位继续经营。当日,歌正公司净资产在乙公司合并财务报表中的账面价值为20000万元,公允价值为25000万元。

要求:

4.根据资料(3),指出企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:

5.根据资料(3),计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法。

(4)2018年7月1日,为拓展境外销售渠道,飞达公司与易佳公司签订合同,以45亿港元的价格收购易佳公司的全资子公司威远公司的全部股权,使威远公司成为飞达公司的全资子公司。威远公司主要从事中国香港地区的26个加油(气)站和2个油库的经营业务。

2018年6月30日,威远公司的账面净资产为26亿港元。2018年7月28日,飞达公司向易佳公司支付了收购价款45亿港元。2018年8月1日办理完毕威远公司股权转让手续并实现实质控制。收购前,飞达公司与易佳公司、威远公司均不存在关联方关系。

要求:

6.根据资料(4),确定飞达公司收购威远公司的购买日或合并日,并说明飞达公司在编制2018年度合并财务报表时,威远公司2018年度哪个期间的利润和现金流量应当纳入合并财务报表

(5)2019年1月1日,飞达公司以3500万元取得H公司60%的股权,能够对H公司实施控制,形成非同一控制下的企业合并,当日,H公司可辨认净资产公允价值为4500万元。2019年3月31日,飞达公司又以公允价值为1000万元,原账面价值为600万元的固定资产作为对价,自H公司少数股东取得H公司15%的股权。

飞达公司与H公司的少数股东在交易前不存在任何关联方关系。截止2019年3月31日,H公司实现净利润500万元,未发生其他权益变动事项,不存在调整事项。2019年3月31日,A公司在进一步取得H公司15%的股权时,于合并财务报表中确认商誉250万元。

要求:

7.针对资料(5),假定不考虑其他条件,判断飞达公司的会计处理是否正确,如不正确,给出正确的会计处理。

理由:飞达公司与广元公司的母公司河谷集团无关联关系。

购买日:2015年8月31日。

2.飞达公司在购买日应确认的长期股权投资金额为60000万元。长期股权投资金额60000万元与享有被投资企业可辨认净资产公允价值的份额49200万元(82000×60%)之间差额10800万元,应该在合并资产负债表上确认为商誉。飞达公司为本次收购支付的审计、法律服务、咨询等费用1000万元应计入当期损益(管理费用)。

3. 飞达公司在购买日应确定的长期股权投资金额为60000万元。长期股权投资金额60000万元与享有被投资企业可辨认净资产公允价值的份额70000万元(100000×70%)之间差额-10000万元,应该在合并利润表上确认为当期损益(营业外收入)。

4. 飞达公司购入歌正公司股份属于同一控制下的企业合并。

理由:飞达公司向其母公司收购歌正公司,说明并购前歌正公司与飞达公司被同一母公司(乙公司)控制。

合并日:2017年2月1日。

5.飞达公司在合并日应确定的长期股权投资金额为16000万元。长期股权投资金额16000万元与定向增发的股普通股的账面价值10000万元之间的差额6000万元,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。

6. 飞达公司收购威远公司的购买日为2018年8月1日。

威远公司2018年8月1日至2018年12月31日的利润和现金流量应纳入飞达公司2018年度合并财务报表。

7.飞达公司会计处理不正确。

正确的处理:飞达公司进一步取得H公司15%的股权不属于企业合并,而是购买子公司少数股权,在合并财务报表中,应将新取得的长期股权投资1000万元与新增持股比例享有H公司自购买日开始持续计算的净资产份额750万元之间的差额250万元调整资本公积。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-09-01

- 2020-01-16

- 2020-01-16

- 2021-10-31

- 2020-01-16

- 2020-01-01

- 2020-01-16

- 2020-01-16

- 2021-07-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-08

- 2021-10-23

- 2020-01-16

- 2020-01-02

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-22