2022年有多少人报考高级会计师?您知道吗?

发布时间:2022-02-24

22年高级会计师考试报名工作已经落下帷幕了,您想知道各地的报考情况如何吗?少部分地区现在已经公布了今年高会考试报名人数数据,考生们可以自行了解。接下来就和51题库考试学习网一起来看看各地区高会考试的报考情况如何吧!

一、部分城市2022年高级会计师考试报名人数

(一)江苏省无锡市高会报名人数

无锡考区2022年度会计专业技术高级资格考试报名工作于2022年1月10日~24日进行,据统计,高级293人、同比上升38.2%。

(二)江苏省徐州市高会报名人数

经统计,我市在2022年度全国会计专业技术初级和高级资格报名考生共计24003人,其中:初级考生23787人,高级职称的考生共216人。

(三)江苏省泰州市高会报名人数

据统计,今年我市初级资格报名人员12796人、高级资格报名人员151人,全市会计职称报名工作已圆满完成。

(四)陕西省安康市高会报名人数

安康市2022年高级会计师报名数据显示,高级报名人数22人,缴费成功22人,高会报名人数较去年同期的13人增长53.84%。

(五)河南省驻马店市高会报名人数

驻马店市2022年高级会计师报名数据显示,共有67名考生报名并通过了高级资格审核,较去年增长了17.54%。

(六)安徽省淮北市高会报名人数

截至2022年1月25日,我市在2022年度全国会计专业技术初、高级资格考试报名缴费共计4308人,其中初级会计资格考试报名4234人,高级会计资格考试报名74人。

二、2022年高级会计师考试报名人数分析

经分析,大部分地区近三年会计初级报考人数持续降低,主要受疫情影响导致报名安排和考试时间不确定、考试通过率普遍不高等因素影响;而会计服务市场对管理型、复合型高素质会计才需求趋增,使得高级报考人数持续增加。

相信各位同学看过51题库考试学习网和大家分享的以上内容之后,都清楚今年的高会报考情况如何了,如果今年还没有报考高会的同学,明年可要抓紧了哦!毕竟每年的竞争力都在逐步上升哦,证书还是早点拿在手上才稳妥!今年报考高会的小伙伴们,除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

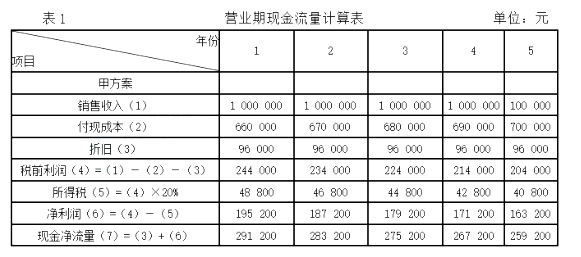

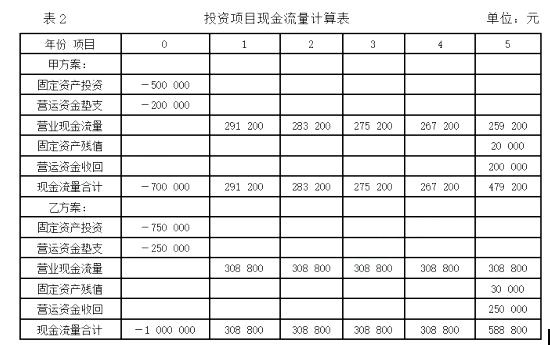

要求:计算甲、乙方案的现金净流量。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

要求:根据资料计算该项目的非折现回收期、折现回收期、净现值、现值指数、传统内含报酬率、修正内含报酬率、会计收益率。

折现回收期=2+(214.89/225.39)=2.95(年)

(2)净现值=(454.55+330.56+225.39+68.3)-1000=78.8(万元)

(3)现值指数=(454.55+330.56+225.39+68.3)/1000=1.08

(4)假设传统内含报酬率是IRR,则:

500×(P/F,IRR,1)+400×(P/F,IRR,2)+300×(P/F,IRR,3)+100×(P/F,IRR,4)-1000=0

设折现率为14%,净现值=8.11(万元)

设折现率为15%,净现值=-8.33(万元)

(IRR-14%)/(15%-14%)=(0-8.11)/(-8.33-8.11)

IRR=14.49%

(5)假设修正内含报酬率是MIRR,则:

1000×(F/P,MIRR,4)=500×(F/P,10%,3)+400×(F/P,10%,2)+300×(F/P,10%,1)+100

MIRR=12.11%

(6)会计收益率=300/1000=30%

要求:根据预算绩效管理的相关规定,判断上述事项的做法是否正确。如不正确,请说明理由。

理由:绩效目标制定应指向明确、细化量化、合理可行和相应匹配。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-28

- 2021-12-24

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-04-11

- 2021-12-17

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2021-08-29

- 2021-11-03

- 2020-01-02

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-09-02

- 2020-01-16

- 2021-11-23

- 2021-10-13

- 2020-01-16

- 2020-01-16

- 2020-01-16