速来围观:应该如何制定高会学习计划?

发布时间:2021-11-30

2022年高会报名、考试时间都已经公布,相信各位备考高会考试的各位同学已经知晓。那么现在就应该赶紧开始准备学习了,所谓万事开头难,学习之前最好是拟定一个计划,才不会让自己学的杂乱无章,从何做很多无用功。那么应该如何制定高会的学习计划呢?一起来和51题库考试学习网看看吧!

一、制定学习计划要留有余地

在学习的时间和学习的内容安排上有一定的伸缩性,就可以适应临时变化的情况,完成计划的可能性也就增加了,这也有利于增强自己的学习信心。

有的考生在制定计划时,由于没有留有余地,结果一旦受到冲击,计划就难以实现,慢慢地还会对制定学习计划的必要性产生怀疑,有的干脆取消了制定学习计划的做法。当然,计划中留的余地也不能太多,太多了会使自己执行计划时松松垮垮,缺乏争取完成计划的奋斗精神。

二、学习时要提高时间的利用率

早晨或晚上,或者说一天学习的开头和结尾时间,可安排侧重记忆的科目,如:心情比较愉快,注意力比较集中的时间,可以安排比较枯燥,或自己不太喜欢的章节或内容。零碎的、注意力不易集中的时间,可以安排做习题或学习自己最感兴趣的章节或内容。学习与适当的体育活动交替安排,记忆和计算的科目可以交替进行,相近的学习内容不要集中安排在一起,等等。由于学习安排的不同,在同样的学习时间内,就会取得不同的学习效果。如果按照上面说的原则安排,学习效果,时间利用率将会大大增强和提高。

三、注重效果、及时调整

在计划执行到一定阶段以后,就应当检查一下学习效果如何,以便及时调整计划,使之更加切实可行。

考生在学习的过程中,应该主要检查以下内容:

自己是不是基本按计划做了,计划中的学习任务是否完成了,没有完成的原因是什么。通过检查,立即采取相应的措施,及时调整计划或排除干扰。可以结合写日记,不断记录计划的执行情况,使自己感受到不断进取的喜悦,这样做还有利于总结和改进。不写日记的同学,起码在一天结束的时候,回忆一下当天的学习生活,以便及时调整学习计划。

总之,科学的、实际可行的并认真执行的学习计划,必将使高级会计师的学习效率大大提高,意志品质大大增强,从而对高级会计师的学习的成功越来越有信心,随之而来的是学习丰收的喜悦。而那些不料学的、脱离实际的、为应付老师而制定的、不认真执行的计划,只是一纸空文而已。

会计行业中需要的就是高端人才,只有不断地学习才能跟得上时代的步伐。希望大家看完51题库考试学习网和大家分享的以上内容后,能够把握时间积极备考,更多高级会计师相关资讯,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2017 年远望集团营业收入为 433 亿元,同比增长 9.6%;净利润 35037 万元,同比增长 43.8%。在公司收入和利润的增长中,大部分都是对外投资的投资回报,远望集团在十余年间迅速成为横跨多个产业的大型民营控股集团。

要求:

第一种,远望集团 2014~2017 年连续三年扩建厂房,扩大公司规模,是提高技术进步效益的直接投资行为。

第二种,远望集团以货币出资 18300 万元开始工业机器人、物体识别系统等先进信息设备,这是典型的提高规模效益的直接投资战略。

第三种,远望集团投入 3600 万元改造原集团大楼,盘活了价值 5000 多万元的存量资产,这一投资是提高资源配置效率的直接投资战略。

根据上述情形,请你分析并判断小刘的结论正确吗?如不正确,请帮助给予指正。

第一种,提高规模效益的直接战略投资。远望集团 2004~2007 年连续三年扩建厂房,扩大公司规模,合理经济规模的实现必然产生规模经济效益。

第二种,提高技术进步效益的投资战略。企业技术进步是指为实现一定目标的技术进步和革命。远望集团投入资金生产乙肝诊断试剂,随后远望集团以货币出资 8300 万元购买国外先进信息服务器设备用于信息产品研发等,这是典型的提高企业技术进步效益的直接投资战略,其核心在于加快技术进步。

第三种,盘活资产存量的投资战略。该战略是通过投资增量,有效地盘活和利用现有资产,提高资产使用效率与效益,使现有资产创造更大价值。远望集团投入 3600 万元改造原集团大楼,盘活了价值 5000 多万元的存量资产,这一投资即是关于盘活资产存量的直接投资战略选择,有效地提高了资产使用效率,使现有资产创造了更大的价值。

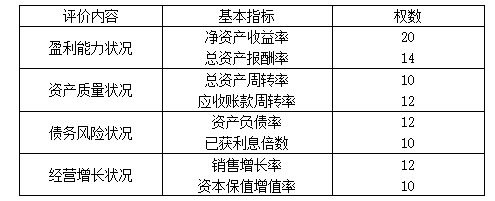

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

总资产报酬率=(0.12+0.36)÷6.8×100%≈7.06%

总资产周转率=7.48÷6.8×100%=110%(或1.1次)

应收账款周转率=7.48÷1.87×100%=400%(或4次)

资产负债率=3.06÷6.8×100%=45%

已获利息倍数=(0.12+0.36)/0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

①甲公司的境外子公司M公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司N公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据。

要求:

B会计师事务所出具内部控制审计报告时发表审计意见的类型,并简要说明理由;B会计师事务所对审计发现的财务报告内部控制重大缺陷应如何处理。

理由:财务报告内部控制存在一项或多项重大缺陷的,除非审计范围受到限制,注册会计师应对财务报告内部控制发表否定意见。

审计范围受限的,注册会计师应当解除业务约定或出具无法表示意见的内部控制审计报告。

M公司和N公司都可能导致集团层面的财务报表产生重大错报,并且N公司管理层不配合、协助注册会计师的工作,致使注册会计师审计范围受到限制,所以应当出具无法表示意见。

处理:在已执行的有效程序中发现内部控制存在重大缺陷的,应当在“无法表示意见”的审计报告中对已发现的重大缺陷作出详细说明。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-11-25

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2021-11-19

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-08-04

- 2020-01-16

- 2019-07-10

- 2020-01-16