注会江西省综合阶段考什么?难度如何?

发布时间:2020-01-16

江西省注会考试分为专业阶段和综合阶段大家清楚吗?还在备考的宝宝们一定要加油考试,新计划的宝宝们先提前了解下哦。今天51题库考试学习网带大家了解下综合考试,希望助大家一臂之力哦。

注会综合阶段,特指注册会计师资格获取的第二个阶段。也就是专业阶段后的考试。

第一阶段

第一阶段设有会计、审计、财务成本管理、公司战略、风险管理、经济法、税法等7科。这是专业阶段,主要测试考生是否具备注册会计师执业所需的专业知识,是否掌握基本技能和职业道德要求。(一般分为2年考,一年报考3科)。

第二阶段

第二阶段是综合阶段,设立综合1科。这个阶段主要是测试考生是否具备在注册会计师执业环境中运用专业知识,保持职业价值观、职业态度与职业道德,有效地解决实务问题的能力。考试要求:考生只有在通过第一阶段的全部考试科目后,才能参加第二阶段的考试(在考出第一阶段课程之后的5年内考出)。不管哪个阶段的考试,每年各举行1次。基于第二阶段的考试侧重于考查考生的胜任能力,建议考生在参加第二阶段复习好所考的科目内容,考试前注意积累必要的实务经验。

对于综合阶段而言,一年考一次,没有年限限制。一般也是在每年的4月份报名,8月下旬考试,对于综合阶段的考试科目为:《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》两站卷子,涵盖专业阶段6门综合知识,主要是考查大家的综合知识运用能力。所以大家在备考专业阶段的时候一定要节约时间,因为近几年为会计变化的相对集中的几年,教材每年变动较大,所以大家一定要抓紧时间备考专业阶段,才能在综合阶段游刃有余。

注会综合阶段考试形式:

注会综合阶段的职业能力综合测试要求考生在掌握专业阶段各学科知识和基本技能的基础上,经过必要的经验积累,能够综合运用各学科知识和相关技能对职业环境中的实务案例;进行信息的筛选、甄别和判断,识别业务问题的性质、影响和要求等,运用所掌握的信息、知识进行深入的业务和财务分析及处理,提出有效的意见、建议或解决方案,并清晰地进行表达阐述观点。

综合阶段考试已经开始机考,分析后该阶段考试呈现如下特点:

试题形式:

考试分上、下两卷,每卷50分,成绩60分合格。

每卷一道巨无霸题,卷一主要涉及审计、会计、税法、职业道德;卷二主要涉及战略、财管、经济法、职业道德。

每张试卷中各科所占分值比例不确定,改变不了审计为主和战略管理为主的考核两条线,从考试拿分的角度上说,各科都要重视起来哦。

相对于注会专业阶段的考试难度而言,确实容易了很多。尽管如此,注会综合阶段备考也不是可以完全放松的,还需要有计划的备考才行。

以上就是51题库考试学习网带给大家的资料信息供大家参考,建议广大考生们全力以赴,尽快通过注会考试,尽早拿到注会证书哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

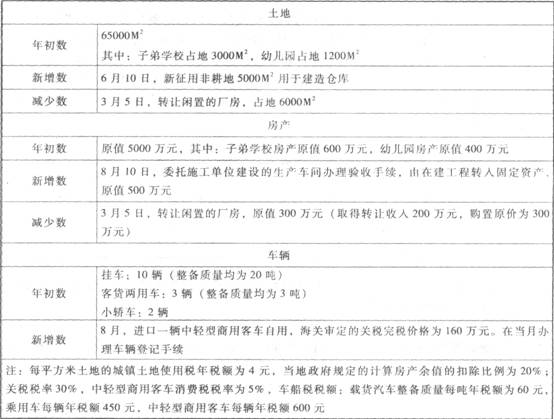

位于市区的某公司(增值税一般纳税人)2012年度部分资产情况如下: 2012年度生产经营情况如下: (1)1~12月取得境内产品销售收入3000万元(含12月份200万元)、取得出口产品销售收人5000万元(含12月份600万元);企业内部设立的非独立核算的宾馆,12月取得餐饮收入90万元。歌厅收入40万元; (2)12月份外购原材料取得防伪税控系统开具的增值税专用发票,注明增值税83.22万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元; (3)企业“投资收益”账户中列示:12月份转让股权收益70万元;取得国债利息收人30万元: (4)1~11月的营业税金及附加为300万元,全年应扣除的销售(营业)成本6700万元(未含12月份不得免征和抵扣的增值税);管理费用430万元(未含城镇土地使用税、房产税、车船税),其中与生产经营活动相关的业务招待费70万元、新产品的研究开发费60万元;在财务费用账户列支:经批准于2012年3月1日向本公司职工借款300万元用于生产经营,借款期限半年,公司与职工签订了合法、有效的借款合同并支付了利息费用24万元(同期同类银行贷款年利率为5%),公司当年没有发生销售费用; (5)在“营业外支出”账户中,支付环境保护局罚款20万元,自然灾害损失30万元(包括取得的保险公司赔偿5万元),转让闲置厂房净损失40万元。 (注:增值税税率17%,退税率13%,服务业营业税税率为5%,娱乐业营业税税率为20%,不考虑地方教育附加,不考虑转让厂房的土地增值税) 根据上述资料,按下列顺序回答问题,每问需计算出合计数: (1)计算该公司2012年应缴纳的城镇土地使用税; (2)计算该公司2012年应缴纳的房产税; (3)计算该公司2012年应缴纳的车船税; (4)计算该公司2012年进口自用的中轻型商用客车应缴纳的车辆购置税; (5)计算该公司2012年进口自用的中轻型商用客车应缴纳的增值税; (6)计算该公司2012年进口自用的中轻型商用客车应缴纳的消费税; (7)计算该公司2012年12月应缴纳的营业税; (8)计算该公司2012年12月出口货物应退还的增值税; (9)计算该公司2012年12月应缴纳的城市维护建设税及教育费附加; (10)计算该公司2012年的会计利润; (11)计算该公司2012年业务招待费应调整的应纳税所得额; (12)计算该公司2012年利息费用和新产品研究开发费用应调整的应纳税所得额; (13)计算该公司2012年企业所得税的应纳税所得额; (14)计算该公司2012年境内所得应缴纳的企业所得税。

2012年度生产经营情况如下: (1)1~12月取得境内产品销售收入3000万元(含12月份200万元)、取得出口产品销售收人5000万元(含12月份600万元);企业内部设立的非独立核算的宾馆,12月取得餐饮收入90万元。歌厅收入40万元; (2)12月份外购原材料取得防伪税控系统开具的增值税专用发票,注明增值税83.22万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元; (3)企业“投资收益”账户中列示:12月份转让股权收益70万元;取得国债利息收人30万元: (4)1~11月的营业税金及附加为300万元,全年应扣除的销售(营业)成本6700万元(未含12月份不得免征和抵扣的增值税);管理费用430万元(未含城镇土地使用税、房产税、车船税),其中与生产经营活动相关的业务招待费70万元、新产品的研究开发费60万元;在财务费用账户列支:经批准于2012年3月1日向本公司职工借款300万元用于生产经营,借款期限半年,公司与职工签订了合法、有效的借款合同并支付了利息费用24万元(同期同类银行贷款年利率为5%),公司当年没有发生销售费用; (5)在“营业外支出”账户中,支付环境保护局罚款20万元,自然灾害损失30万元(包括取得的保险公司赔偿5万元),转让闲置厂房净损失40万元。 (注:增值税税率17%,退税率13%,服务业营业税税率为5%,娱乐业营业税税率为20%,不考虑地方教育附加,不考虑转让厂房的土地增值税) 根据上述资料,按下列顺序回答问题,每问需计算出合计数: (1)计算该公司2012年应缴纳的城镇土地使用税; (2)计算该公司2012年应缴纳的房产税; (3)计算该公司2012年应缴纳的车船税; (4)计算该公司2012年进口自用的中轻型商用客车应缴纳的车辆购置税; (5)计算该公司2012年进口自用的中轻型商用客车应缴纳的增值税; (6)计算该公司2012年进口自用的中轻型商用客车应缴纳的消费税; (7)计算该公司2012年12月应缴纳的营业税; (8)计算该公司2012年12月出口货物应退还的增值税; (9)计算该公司2012年12月应缴纳的城市维护建设税及教育费附加; (10)计算该公司2012年的会计利润; (11)计算该公司2012年业务招待费应调整的应纳税所得额; (12)计算该公司2012年利息费用和新产品研究开发费用应调整的应纳税所得额; (13)计算该公司2012年企业所得税的应纳税所得额; (14)计算该公司2012年境内所得应缴纳的企业所得税。

(1)该公司2012年应缴纳城镇土地使用税=(65000-3000-1200)×4-6000 ×4÷12×9+5000 ×4÷12 × 6=235200(元)=23.52(万元)

(2)该公司2012年应缴纳房产税

原有房产应纳房产税=(5000-600-400)×(1-20%)×1.2%-300 ×(1-20%)×1.2%÷12×9=36.24(万元)

在建工程完工转入同定资产的房产应纳房产税=500×(1-20%)× 1.2%÷12×4:1.6(万元)

该公司2012年应缴纳房产税=36.24+1.6=37.84(万元)

(3)该公司2012年应缴纳车船税

年初拥有的挂车、客货两用车及小轿车应缴纳车船税=20 × 10 × 60 × 50%+3×3×60+450×2=6000+540+900=7440(元)

8月进口的中轻型商用客车应缴纳的车船税=600 ×5/12=250(元)

该公司订2012年应缴纳的车船税=7440+250=7690(元)=0.77(万元)

(4)进IZ1环节应缴纳关税=160 ×30%=48(万元);该公司进口中轻型商用客车应缴纳的车辆购置税=(160+48)/(1-5%)×10%=21.89(万元)

(5)该公司进口中轻型商用客车应缴纳的增值税=(160+48)/(1-5%)× 17%=37.22(万元)

(6)该公司进口中轻型商用客车应缴纳的消费税=(160+48)/(1-5%)×5%:10.95(万元)

(7)该公司2012年12月应缴纳的营业税=90 × 5%+40 × 20%=12.5(万元)(8)12月份免抵退税不得免征和抵扣税额=600 ×(17%-13%)=24(万元)应纳增值税=200 × 17%一(8)12月份免抵退税不得免征和抵扣税额=600×(17%-13%)=24(万元)

应纳增值税=200×17%-(83.22+8.5-24)=-33.72(万元)

出口货物“免抵退”税额=600 × 13%=78(万元)

该公司2012年12月出口货物应退还的增值税=33.72(万元)

(9)该公司2012年12月应缴纳城市维护建设税及教育费附加=[(78-33.72)+12.5]×(7%+3%)=5.68(万元)

(10)2012年该公司的会计利润=3000+5000+90+40+70+30+50+8.5-6700-300-600 ×(17%-13%)-(12.5+5.68)-430-24-(20+30-5+40)-23.52-37.84-0.77=645.19(万元)

(11)销售(营业)收入的5%o=(8000+90+40)×5%o=40.65(万元)实际发生额的60%:70×60%:42(万元),所得税前可以扣除的业务招待费为40.65万元。

业务招待费调增的应纳税所得额=70-40.65=29.35(万元)

(12)2012年利息费用和新产品研究开发费用应调整的应纳税所得额本年所得税前可以扣除的利息费用=300×5%×6÷12=7.5(万元)利息费用应调增的应纳税所得额=24-7.5=16.5(万元)

新产品研究开发费用应调减应纳税所得额=60×50%=30(万元)

2012年利息费用和新产品研究开发费用应调减啦纳税所得额=30-16.5=13.5(万元)

(13)2012年该公司的应纳税所得额=645.19+29.35+16.5-30+20-30(国债利息收入)=651.04(万元)

(14)该公司2012年度境内所得应缴纳的企业所得税=651.04×25%=162.76(万元)。

税收法律关系的保护,实质上就是( )。

A.保护国家正常的经济秩序

B.保障国家财政收入

C.维护纳税人的合法权益

D.保障征收机关的权利使用

税收法律关系的保护,实质上就是保护国家正常的经济秩序、保障国家财政收入、维护纳税人的合法权益。

B.该生产线转入持有待售资产的账面价值为 1215 万元

C.甲公司取得违约金应作为资产负债表日后调整事项进行会计处理

D. 2×19 年 2 月该生产线不再满足持有待售条件

B.陈某应对其与于某的交易以其认缴的出资额为限承担责任

C.陈某应对给企业造成的5万元损失承担赔偿责任

D.该有限合伙企业不得将全部利润分配给陈某

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-04-02

- 2020-01-16

- 2020-01-16

- 2020-01-18

- 2020-01-18

- 2021-02-19

- 2019-12-30

- 2020-01-12

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2019-09-22

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2020-01-18

- 2020-01-18

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2020-02-12

- 2020-03-18

- 2020-01-16

- 2020-01-01

- 2020-01-18