2020年证券投资顾问考试《证券投资顾问业务》章节练习(2020-10-18)

发布时间:2020-10-18

2020年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编为您整理第四章 证券分析5道练习题,附答案解析,供您备考练习。

1、()是通过比较一段时期内的平均收盘涨数和平均收盘跌数来分析市场买沽盘的意向和实力,从而作出未来市场的走势。【选择题】

A.移动平均数

B.移动平均值背离指标

C.相对强弱指数

D.股价指数

正确答案:C

答案解析:选项C正确:相对强弱指数是通过比较一段时期内的平均收盘涨数和平均收盘跌数来分析市场买沽盘的意向和实力,从而作出未来市场的走势。

2、下列关于统计推断的假设检验原理的说法中,正确的有()。Ⅰ.假设检验是根据一定假设条件由样本推断总体的方法Ⅱ.假设检验的基本思想是概率性质的反证法Ⅲ.概率性质的反证法的依据是一个小概率事件原理Ⅳ.概率性质的反证法的依据是一个大概率事件原理【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅳ

正确答案:A

答案解析:选项A正确:假设检验是数理统计学中根据一定假设条件由样本推断总体的一种方法(Ⅰ项正确);假设检验的基本思想是概率性质的反证法(Ⅱ项正确);概率性质的反证法的依据是小概率事件原理(Ⅲ项正确)。

3、常用技术分析指标有()。Ⅰ.移动平均线Ⅱ.相对强弱指标Ⅲ. 能量潮指标Ⅳ.股价指数【组合型选择题】

A.Ⅰ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅱ、Ⅲ、Ⅳ

正确答案:C

答案解析:选项C正确:以技术指标的功能为划分依据,将常用的技术指标分为趋势型指标、超买超卖型指标、人气型指标和大势型指标四类:(1)趋势型指标:如移动平均线(MA)、指数平滑异同移动平均线(MACD);(Ⅰ项正确)(2)超买超卖型指标:如威廉指标(WMS)、随机指标(KDJ)、相对强弱指标(RSI)、乖离率指标(BIAS);(Ⅱ项正确)(3)人气型指标:如心理线指标(PSY)、能量潮指标(OBV);(Ⅲ项正确)(4)大势型指标:腾落指数(ADL)、涨跌比例指标(ADR)、超买超卖指标(OBOS)。

4、以下()是常用的统计软件。Ⅰ. SASⅡ. SPSSⅢ. EviewsⅣ. S-plus【组合型选择题】

A.Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:D

答案解析:选项D正确:常用的统计软件包括:SPSS(Ⅱ项正确)、SAS(Ⅰ项正确)、Eviews(Ⅲ项正确)、Excel、S-plus(Ⅳ项正确)、Minitab、Statistica。

5、道氏理论认为涵盖一切信息的是()。【选择题】

A.收盘价

B.平均价格

C.开盘价

D.最高价

正确答案:B

答案解析:选项B正确:美国人查尔斯•亨利•道与爱德华•琼斯创立了著名的道•琼斯平均指数。他们在 《华尔街日报》上发表的有关股市的文章,经后人整理,形成道氏理论。该理论认为平均价格涵盖一切信息。

下面小编为大家准备了 证券投资顾问 的相关考题,供大家学习参考。

Ⅰ.每月缴纳的车贷款项

Ⅱ.每月领取的养老金

Ⅲ.向租房者每月固定领取的租金

Ⅳ.定期定额购买基金的月投资额

B:Ⅰ.Ⅱ.Ⅲ

C:Ⅰ.Ⅱ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅳ

B、资产的合理定价

C、在一定价格水平下如何套利

D、套利的成本

Ⅰ.投资者是追求收益的

Ⅱ.所有证券的收益都受到一个共同因素F的影响

Ⅲ.投资者能够发现市场上是否存在套利机会,并利用该机会进行套利。

Ⅳ.投资者是厌恶风险的。

Ⅴ.证券的收益率具有如下构成形式:ri=ai+biFl+εi4

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ.Ⅴ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ

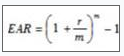

Ⅰ.一年中计息次数越多,其终值就越大

Ⅱ.—年中计息次数越多,其现值就越小

Ⅲ.—年中计息次数越多,其终值就越小

Ⅳ.—年中计息次数越多,其现值就越大

Ⅴ.计息次数与现值和终值无关

B:Ⅰ.Ⅳ

C:Ⅰ.Ⅱ

D:Ⅱ.Ⅲ

其中,r是指名义年利率,EAR是指有效年利率,m指一年内复利次数。m越大EAR越大,因此终值越大,现值越小。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-01

- 2019-12-30

- 2021-02-12

- 2020-11-24

- 2021-03-26

- 2020-08-16

- 2020-03-11

- 2020-11-17

- 2021-06-04

- 2021-04-05

- 2021-02-22

- 2021-03-19

- 2021-01-18

- 2020-07-06

- 2020-03-26

- 2020-11-20

- 2021-06-09

- 2021-08-17

- 2021-02-04

- 2021-05-10

- 2021-08-24

- 2021-03-20

- 2021-06-18

- 2021-06-07

- 2020-10-16

- 2019-11-07

- 2020-06-13

- 2020-07-21

- 2020-07-22

- 2020-07-20