2022年注册会计师考试《经济法》章节练习(2022-05-10)

发布时间:2022-05-10

2022年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第二章 基本民事法律制度5道练习题,附答案解析,供您备考练习。

1、关于无权代理,下列说法正确的有()。【多选题】

A.经被代理人追认后,视为有权代理

B.被代理人知道他人以本人名义实施民事行为而不作否认表示的,视为有权代理

C.善意相对人有理由相信代理人有代理权的,被代理人应当承担代理的法律后果

D.代理双方当事人进行同一民事行为,视为无权代理

正确答案:A、B、C

答案解析:本题考核无权代理的法律后果。在无权代理的情况下,经被代理人追认,视同有权代理;“表见代理”应由被代理人承担代理的法律后果。选项D为代理权的滥用。

2、下列情形中,能导致诉讼时效中断的有( )。【多选题】

A.甲把要求乙清偿3个月前到期的债务的书面通知当面递交乙,乙拒绝接收,甲将通知留在乙处后愤然离去

B.乙对甲的债务已过清偿期1个月,乙突然不知所踪,经过2个月的多方探寻无果后,甲在《人民法院报》上刊登声明,要求乙清偿债务

C.甲对乙的债权诉讼时效期间还有1个月即将届满时,甲意外死亡,需等待确定继承人

D.债权人甲路上偶遇债务人乙,未等甲开口要求乙偿还1个月前到期的债务,乙即一边连称“抱歉”,一边匆匆离去

正确答案:A、B

答案解析:(1)选项A:当事人一方向对方当事人直接送交主张权利文书,能够以其他方式证明该文书到达对方当事人的,诉讼时效中断;(2)选项B:当事人一方下落不明,对方当事人在“国家级或者下落不明的当事人一方住所地的省级有影响的媒体上”刊登具有主张权利内容的公告的,导致诉讼时效中断;(3)选项C:继承开始后未确定继承人或者遗产管理人的,属于诉讼时效中止事由;(4)选项D:债权人甲未能将主张权利的意思表示说出口,不能导致诉讼时效中断。

3、张某是甲企业的销售人员,随身携带盖有甲企业公章的空白合同书,便于随时对外签约,后来张某因为收取回扣被甲企业开除,但空白合同书未被收回。张某以此合同书与不知情的李某签订了一份商品买卖合同,该买卖合同的效力是( )。【单选题】

A.不成立

B.有效

C.无效

D.效力待定

正确答案:B

答案解析:选项B正确:根据规定,行为人没有代理权、超越代理权或者代理权终止后以被代理人名义订立合同,相对人有理由相信行为人有代理权的,该代理行为有效。

4、根据民事法律制度的规定,提起诉讼是中断诉讼时效的法定事由。下列各项中,与提起诉讼具有同等效力。导致诉讼时效中断的有( )。【多选题】

A.申请强制执行

B.申请仲裁

C.在诉讼中主张抵销

D.申请追加当事人

正确答案:A、B、C、D

答案解析:下列事项均与提起诉讼具有同等诉讼时效中断的效力:(1)申请仲裁;(2)申请支付令;(3)申请破产、申报破产债权;(4)为主张权利而申请宣告义务人失踪或者死亡;(5)申请诉前财产保全、诉前临时禁令等诉前措施;(6)申请强制执行;(7)申请追加当事人或者被通知参加诉讼;(8)在诉讼中主张抵销;(9)其他与提起诉讼具有同等诉讼时效中断效力的事项。

5、上海某夫妻的儿子在北京读大学,夫妻俩将自己在上海的房屋出租给某人居住。双方约定,如果该夫妻的儿子毕业后分回上海,则租赁关系终止。该法律行为属于()。【单选题】

A.附延缓条件的法律行为

B.附解除条件的法律行为

C.附生效期限的法律行为

D.附解除期限的法律行为

正确答案:B

答案解析:本题考核附解除条件的法律行为。由于题目中是当条件成就时,租赁关系终止,所以属于附解除条件的法律行为。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某公司2010年调整后的税后经营净利润为500万元,调整后的投资资本为2000万元,加权平均资本成本为10%,则2010年的经济增加值为( )万元。

A.469

B.300

C.231

D.461

2010年的经济增加值=500-2000×10%=300(万元)。

按照企业会计准则的规定,上市公司的下列行为中,不违反会计信息质量可比性要求的有( )。

A.应收某企业货款100万元,鉴于该企业财务状况恶化,有证据表明该货款全部无法收回,本期对应收该企业的账款改按100%提取坏账准备

B.根据企业会计准则的要求,将所得税会计由应付税款法改为资产负债表债务法

C.将已达到预定可使用状态的工程借款的利息支出予以费用化

D.根据企业会计准则的要求,将对于公司的股权投资由权益法改按成本法核算

E.企业有确凿证据表明可以采用公允价值模式计量的投资性房地产,由按成本模式计量改为按公允价值模式计量

对社会力量,包括企业单位(不含外商投资企业和外国企业)、事业单位、社会团体、个人和个体工商户,资助关联的科研机构和高等学校研究开发新产品、新技术、新工艺所发生的研究开发费用,经税务机关审核确定,其资助支出可以全额在当年度应纳税所得额中扣除。( )

A.正确

B.错误

解析:社会力量资助非关联科研机构和高校的研究开发费,经税务机关审定,可税前扣除;资助关联单位的不得税前扣除。

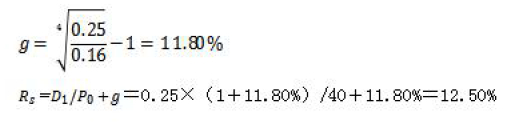

B. 11.20%

C. 11.92%

D. 12.50%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-24

- 2020-03-18

- 2021-03-03

- 2021-11-14

- 2019-10-28

- 2020-08-16

- 2021-02-13

- 2021-11-02

- 2022-01-29

- 2021-01-10

- 2022-02-27

- 2020-08-08

- 2021-08-02

- 2019-12-07

- 2019-12-16

- 2020-11-29

- 2019-12-31

- 2021-10-25

- 2020-12-10

- 2020-02-21

- 2021-12-09

- 2022-02-26

- 2022-02-23

- 2020-08-19

- 2020-07-05

- 2020-07-15

- 2021-05-18

- 2021-12-18

- 2021-02-11

- 2021-03-25