网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某企业生产101批次甲产品、102批次乙产品和202批次丙产品,8月份有关资料如下:

(1)月初在产品成本

甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况

甲产品7月2日投产40件,本月25日全部完工入库,本月实际生产工时8000小时;乙产品本月5日投产100件,本月已完工40件,本月实际生产工时4400小时;丙产品7月5日投产60件,本月尚未完工,本月实际生产工时4000小时。

(3)本月发生生产费用

本月投入原材料费用396000元,全部为乙产品耗用,本月产品生产工人工资56088元,制造费用总额44280元。

(4)在产品定额成本

乙产品月末在产品定额单位成本2105元,其中直接材料1825元,直接人工185元,制造费用95元。

要求:编制三个批次产品的成本计算单(注:直接人工和制造费用按照实际生产工时在各批次产品之间分配,乙产品月末在产品成本按照定额成本计算)。

产品成本计算单

批次:101产品:甲产品批量:40件投产:7月2日完工:8月25日

产品成本计算单

批次:102产品:乙产品批量:100件投产:8月5日完工:

产品成本计算单

批次:202产品:丙产品批量:60件投产:7月5日完工:

(1)月初在产品成本

甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况

甲产品7月2日投产40件,本月25日全部完工入库,本月实际生产工时8000小时;乙产品本月5日投产100件,本月已完工40件,本月实际生产工时4400小时;丙产品7月5日投产60件,本月尚未完工,本月实际生产工时4000小时。

(3)本月发生生产费用

本月投入原材料费用396000元,全部为乙产品耗用,本月产品生产工人工资56088元,制造费用总额44280元。

(4)在产品定额成本

乙产品月末在产品定额单位成本2105元,其中直接材料1825元,直接人工185元,制造费用95元。

要求:编制三个批次产品的成本计算单(注:直接人工和制造费用按照实际生产工时在各批次产品之间分配,乙产品月末在产品成本按照定额成本计算)。

产品成本计算单

批次:101产品:甲产品批量:40件投产:7月2日完工:8月25日

产品成本计算单

批次:102产品:乙产品批量:100件投产:8月5日完工:

产品成本计算单

批次:202产品:丙产品批量:60件投产:7月5日完工:

参考答案

参考解析

解析:分配直接人工费用

甲产品承担人工费用=56088/(8000+4400+4000) ×8000=27360(元)

乙产品承担人工费用=56088/(8000+4400+4000) ×4400=15048(元)

丙产品承担人工费用=56088/(8000+4400+4000) ×4000=13680(元)

分配制造费用

甲产品承担制造费用=44280/(8000+4400+4000) ×8000=21600(元)

乙产品承担制造费用=44280/(8000+4400+4000) ×4400=11880(元)

丙产品承担制造费用=44280/(8000+4400+4000) ×4000=10800(元)

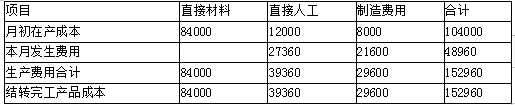

产品成本计算单

批次:101 产品:甲产品 批量:40件 投产:7月2日 完工:8月25日

产品成本计算单

批次:102 产品:乙产品 批量:100件 投产:8月5日 完工:

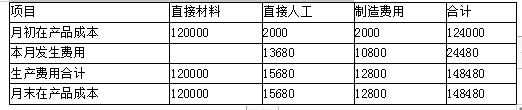

产品成本计算单

批次:202 产品:丙产品 批量:60件 投产:7月5日 完工:

甲产品承担人工费用=56088/(8000+4400+4000) ×8000=27360(元)

乙产品承担人工费用=56088/(8000+4400+4000) ×4400=15048(元)

丙产品承担人工费用=56088/(8000+4400+4000) ×4000=13680(元)

分配制造费用

甲产品承担制造费用=44280/(8000+4400+4000) ×8000=21600(元)

乙产品承担制造费用=44280/(8000+4400+4000) ×4400=11880(元)

丙产品承担制造费用=44280/(8000+4400+4000) ×4000=10800(元)

产品成本计算单

批次:101 产品:甲产品 批量:40件 投产:7月2日 完工:8月25日

产品成本计算单

批次:102 产品:乙产品 批量:100件 投产:8月5日 完工:

产品成本计算单

批次:202 产品:丙产品 批量:60件 投产:7月5日 完工:

更多 “某企业生产101批次甲产品、102批次乙产品和202批次丙产品,8月份有关资料如下: (1)月初在产品成本 甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000元,直接人工2000元,制造费用2000元。 (2)本月生产情况 甲产品7月2日投产40件,本月25日全部完工入库,本月实际生产工时8000小时;乙产品本月5日投产100件,本月已完工40件,本月实际生产工时4400小时;丙产品7月5日投产60件,本月尚未完工,本月实际生产工时4000小时。 (3)本月发生生产费用 本月投入原材料费用396000元,全部为乙产品耗用,本月产品生产工人工资56088元,制造费用总额44280元。 (4)在产品定额成本 乙产品月末在产品定额单位成本2105元,其中直接材料1825元,直接人工185元,制造费用95元。 要求:编制三个批次产品的成本计算单(注:直接人工和制造费用按照实际生产工时在各批次产品之间分配,乙产品月末在产品成本按照定额成本计算)。 产品成本计算单 批次:101产品:甲产品批量:40件投产:7月2日完工:8月25日 产品成本计算单 批次:102产品:乙产品批量:100件投产:8月5日完工: 产品成本计算单 批次:202产品:丙产品批量:60件投产:7月5日完工: ” 相关考题

考题

下列说法正确的是:( )A.有不合格产品企业所占比例高低和批次合格率高低无关系B.两个产品项目相比,不合格产品企业所占比例较高的产品项目批次合格率一定较低C.总体上说:有不合格产品企业所占比例越高,批次合格率越低D.监督检查企业数越少的产品项目有不合格产品企业所占比例越高

考题

2007年3月某企业根据客户订单小批量生产甲产品10台,批次号为3 302,采用分批法计算成本。5月初该批次已完工数量为4台,5月末批次已完工数量为6台。已知原材料费用在生产开始时一次性投入,5月末未完工产品完工程度为60%,该批次产品于3月份投产时发生原材料费用12 860元。则2007年5月份完工的该批次产品应分配的原材料费用为( )元。A.2 572B.1 543.2C.7 716D.4 629.6

考题

下列说法正确的是:A.有不合格产品企业所占比例高低与批次合格率高低没有关系B.两个产品项目相比,不合格产品企业所占比例较高的产品项目批次合格率一定较低C.总体上说,有不合格产品企业所占比例越高,批次合格率越低D.监督检查企业数越少的产品项目有不合格产品企业所占比例越高

考题

原料药或中间产品混合操作可包括()。A、将数个小批次混合以增加批量B、将同一原料药的多批零头产品混合成为一个批次C、将几个批次的中间产品合并在一起作进一步加工D、将来自同一批次的各部分产品在生产中进行合并

考题

混合批次的有效期怎么确定()。A、应当根据参与混合的最后批次产品的生产日期确定B、应当根据参与混合的最早批次产品的生产日期确定C、以混合操作开始时的日期确定D、以混合操作结束时的日期确定

考题

多选题下列有关批次级作业表述不正确的有( )。A批次级作业指同时服务于每批产品或许多产品的作业B批次级作业的成本取决于每批中单位产品的数量C批次级作业成本需要单独进行归集,计算每一批的成本,然后分配给不同批次(如某订单)D分配给不同批次的批次级作业成本不需要根据产品的数量在单个产品之间进行分配

考题

多选题对于混箱标准要求正确的有()A同一包装箱内没有不同品种产品和不同生产日期产品的产品混装B批次交接时,允许有两个连续批次的产品或两个不连续批次的产品,但这两个不连续批号的产品的生产日期相同C或多个不可追踪批次的产品混装于同一包装箱内D摇包随机样和零包允许同一箱内有相同生产日期不同批次的产品

考题

多选题在分批法下垫怎饲萍陷废集婚慧超词罢泽税,企业划分产品批次的方法有家宜密衡秩奉存跃(后斤一扩屡司射蹄)A按照客户的定单来确定产品的批次B按照企业的生产计划来确定产品的批次C按照产品的品种来确定产品的批次D按照产品的生产步骤来确定产品的批次E按照产品的生产质量来确定产品的批次

热门标签

最新试卷