2020年税务师职业资格考试《税法Ⅱ》章节练习(2020-11-16)

发布时间:2020-11-16

2020年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第十章 船舶吨税5道练习题,附答案解析,供您备考练习。

1、应税船舶发现多缴税款的,可以自缴纳税款之日起3年内以书面形式要求海关退还多交的税额并加算银行同期活期存款利息,海关应当自受理退税申请之日起( )日内查实并通知应税船舶办理退还手续。【单选题】

A.10

B.15

C.30

D.45

正确答案:C

答案解析:应税船舶发现多缴税款的,可以自缴纳税款之日起3年内以书面形式要求海关退还多交的税额并加算银行同期活期存款利息,海关应当自受理退税申请之日起30日内查实并通知应税船舶办理退还手续。选项C正确。

2、下列属于船舶吨税中延期优惠的是( )。【单选题】

A.应纳税额在人民币50元以下的船舶

B.吨税执照期满后24小时内不上下客货的船舶

C.捕捞、养殖渔船

D.在吨税执照期限内,用于修理并不上下客货的船舶

正确答案:D

答案解析:选项A、B、C属于免征优惠。

3、应税船舶未按照规定交验吨税执照及其他证明文件的,由海关责令限期改正,并处( )罚款。【单选题】

A.2000元以上3万元以下

B.2000元以上1万元以下

C.2000元以上5000元以下

D.5000元以上2万元以下

正确答案:A

答案解析:应税船舶未按照规定交验吨税执照及其他证明文件的,由海关责令限期改正,处2000元以上3万元以下罚款;不缴或者少缴应纳税额的,处不缴或少缴税款50%以上5倍以下的罚款,但罚款不得低于2000元。

4、根据规定,船舶吨税应纳税额在人民币( )元以下的船舶,免征船舶吨税。【单选题】

A.20

B.50

C.80

D.100

正确答案:B

答案解析:船舶吨税应纳税额在人民币50元以下的船舶,免征船舶吨税。

5、2020年12月,甲国某运输公司一艘货轮驶入我国天津港口,该货轮总吨位为80000吨,净吨位为6000吨。货轮在天津港口停留期限为30天,适用的税率为5.3元/净吨位,则该货轮应向我国缴纳船舶吨税( )元。【单选题】

A.424000

B.318000

C.106000

D.0

正确答案:B

答案解析:船舶旽税按净吨位计算缴纳船舶吨税,该货轮应向我国缴纳船舶吨税=60000x5.3=318000(元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.560

C.0

D.750

1.其经营的一商场自2016年起执行一项授予积分计划,客户每购买10元商品即被授予1个积分,每个积分可自2017年起购买商品时按l元的折扣兑现。2016年度。客户购买了50000元的商品、其单独售价为50000元,同时获得可在未来购买商品时兑现的5000个积分、每个积分单独售价为0.9元。2017年商场预计2016年授子的积分累计有 4500个被兑现。至年末客户实际兑现3000个,对应的销售成本为2100元;2018年商场预计2016年授予的积分累计有4800个被兑现,至年末客户实际兑现4600个,对应的销售成本为3200元。

2.2018年10月8日,与长江公司签订甲产品销售合同,台同约定:销售价款500万元,同时提供“延长保修”服务,即从法定质保90天到期之后的1年内由本公司对任何损坏的部件进行保修或更换。该批甲产品和“延长保修”服务的单独售价分别为4沁万元和50万元,当天在交付甲产品时全额收取合同价款.甲产品的成本为360万元。黄河公司估计法定质保期内,甲产品部件损坏发生的维修费为确认的销售收入的l%a

3.2018年11月l日,与昆仑公司签订合同,向其销售乙、丙两项产品。合同总售价为380万元,其中:乙产品的单独售价为80万元,丙产品的单独售价为320万元。合同约定,乙产品于合同签订日交付,成本50万元;丙产品需要安装,全部安装完毕时交付使用,只有当两项产品全部交付之后,黄河公司才能一次性收取全部合同价款。经判定销售乙产品和丙产品分别构成单项履约义务。丙产品的安装预计于2019年2月l日完成,预计可能发生的总成本为200万元,丙产品的安装属于一段时间履行的履约义务,黄河公司采用成本法确定其履约进度.至2018年12月31日,累计实际发生丙产品的成本150万元。

4.2018年12月21日,与华山公司签订销售合同,向其销售丁产品100件,销售价格800元/件,华山公司可以在180天内退回任何没有损坏的产品,并得到全额现金退款。黄河公司当日交付全部丁产品,并收到全部货款,丁产品的单位成本为600元/件,预计会有5%的丁产品被退回。

假设上述销售价格均不包含增值税,且不考虑增值税等相关税费影响.

根据上述资料,回答下列问题:

上述交易和事项,对黄河公司2018年度利润总额的影响金额是( )元。

B.1986368.26

C.1852861.18

D.1914104.13

确认成本=3200-2100=1100 (元);

资料2: 18年:收入450-成本360-销售费用450X 1%=85. 5万元=855000元;

资料3: 18年: 76-50+228-150=104 万元=1040000元;

资料4: 18年: (800-600)X100X (1-5%) =19000 元;

利润总额=1204.13-1100+855000+ 1040000+ 19000=1914104.13元。

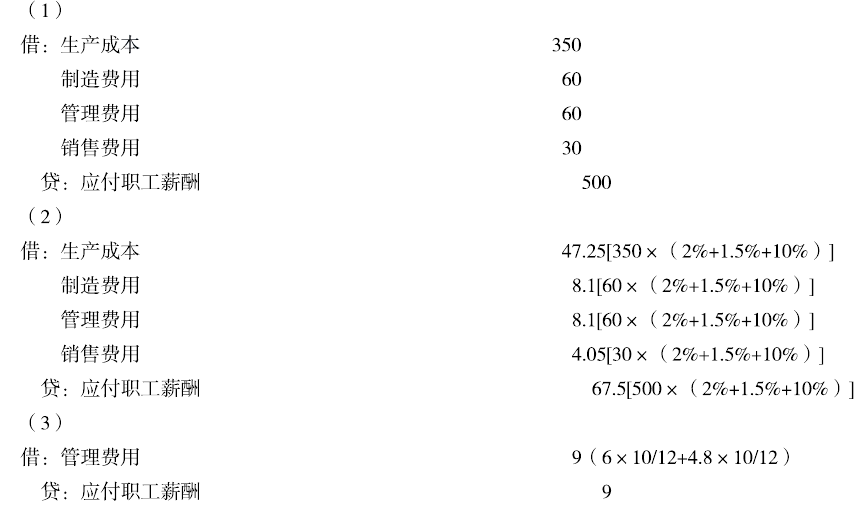

( 1 )本月应付职工工资总额500万元,其中:生产工人工资为350万元,车间管理人员工资60万元,行政管理人员工资60万元,销售机构人员工资30万元。

(2)分别按照当月工资总额的2%和1.5%计提工会经费和职工教育经费,根据当地政府规定,按照工资总额的10%计提并缴存“五险-一金” 。

(3)公司为10名高级管理人员每人租赁住房一 套并提供轿车- -辆,免费使用;每套住房年租金为6万元(年初已支付),每辆轿车年折旧额为4.8万元。

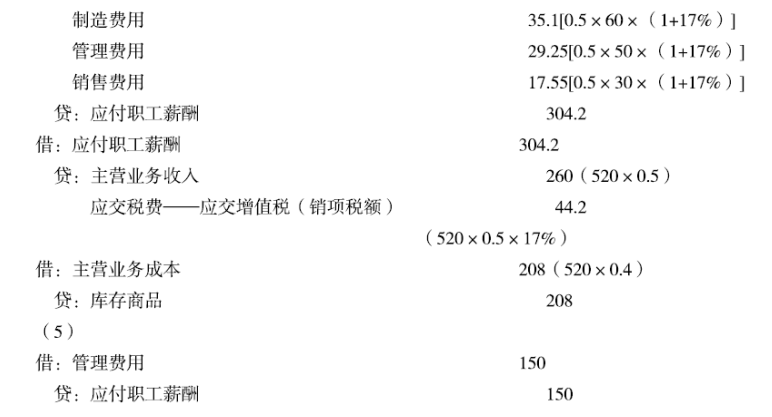

(4)公司为每名职工发放- -台自产产品作为福利,每台产品成本0.4万元,市场售价0.5万元(不含增值税)。

(5) 2014年1月1日,公司向100名核心人员每人授予1万份现金股票增值权,根据股份支付协议规定,这些人员从2014年1月1日起必须在公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2018年12月31日前行使完毕。2014年12月31日,该股份支付确认的“应付职工薪酬”科目贷方余额为200万元。2015年12月31日每份现金股票增值权的公允价值为10元,至2015年末有20名核心人员离开该公司,估计未来两年还将有10名核心人员离开。

假设不考虑其他业务和相关税费。

根据上述资料,回答下列问题:

黄河公司2015年12月“应付职工薪酬”账户的贷方发生额为( ) 万元。

B.872.6

C.1030.7

D.828.4

相关会计处理为:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-13

- 2021-05-09

- 2020-05-03

- 2021-04-17

- 2020-09-26

- 2019-12-09

- 2020-02-29

- 2021-06-09

- 2020-03-17

- 2021-06-16

- 2020-10-08

- 2020-03-19

- 2020-06-23

- 2020-02-16

- 2020-07-28

- 2020-08-31

- 2020-02-21

- 2020-11-06

- 2021-04-18

- 2020-06-20

- 2021-07-29

- 2021-06-15

- 2021-04-28

- 2020-07-01

- 2020-12-12

- 2021-01-19

- 2020-10-03

- 2020-02-04

- 2020-04-03

- 2021-09-03