2022年税务师职业资格考试《税法Ⅱ》每日一练(2022-05-15)

发布时间:2022-05-15

2022年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列各项中,属于国际税法原则的有( )。【多选题】

A.独占征税原则

B.受益原则

C.无差异原则

D.优先征税原则

E.单一课税原则

正确答案:A、C、D

答案解析:国际税法原则:1.优先征税原则。2.独占征税原则。3.税收分享原则。4.无差异原则。

2、下列项目中,不可以从应纳税所得额中扣除的有( )。【多选题】

A.企业支付的违约金

B.子公司以管理费名义支付母公司的费用

C.企业内营业机构之间支付的租金

D.企业所得税款

E.企业向个人借款支付的利息

正确答案:B、C、D

答案解析:企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,不得扣除。企业向自然人借款,不超过规定贷款利率的部分,有借款合同,真实合法,不属于非法集资,允许税前扣除。

3、下列关于合伙企业所得税的征收管理,正确的有( )。【多选题】

A.合伙企业合伙人是法人的,缴纳企业所得税

B.合伙企业的合伙人是法人的,合伙人在计算其缴纳企业所得税时,可以用合伙企业的亏损抵减其盈利

C.合伙人是自然人的,缴纳个税

D.合伙经营企业的经营所得和其他所得,采取先分后税的原则

E.合伙企业的合伙人首先按合伙协议约定的分配比率确定应税所得

正确答案:A、C、D、E

答案解析:B选项合伙企业的合伙人是法人或其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。

4、下列各项符合房产税规定的是( )。【单选题】

A.融资租赁的房产,由承租人自融资租赁合同约定开始日的次日起依房产余值缴纳房产税

B.对没有房产原值的,应以评估确认的价值作为计税依据

C.对房产原值明显不合理的,由房屋所在地税务机关参考市场价核定

D.对以房产投资,收取固定收入、不承担联营风险的,应由出租方按房产余值计税

正确答案:A

答案解析:选项B,对没有房产原值的,应由房屋所在地的税务机关参考同类房屋的价格核定;选项C,对房产原值明显不合理的,应重新予以评估;选项D,应该对出租方按租金收入计征房产税。

5、业务(4)应纳的印花税是( )元。【单选题】

A.300

B.400

C.900

D.1500

正确答案:A

答案解析:证券交易印花税按1‰征收,并采用单边收取的征收方式。证券转让应纳印花税=300000×1‰=300(元)

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

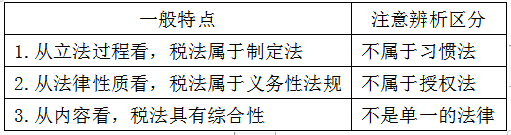

B.从立法内容看,税法具有单一性

C.从立法过程看,税法属于制定法

D.从立法形式看,税法属于行政法规

B.对个人财产拍卖所得征收个人所得税时,以该项财产最终拍卖成交价格为其转让收入额

C.纳税人按照规定实际支付的拍卖费(佣金).鉴定费.评估费.图录费.证书费可在税前扣除

D.纳税人如不能提供合法.完整.准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的2%征收率计算缴纳个人所得税

E.个人财产拍卖所得应纳的个人所得税税款,由拍卖单位负责代扣代缴

B.由于优先股的股利是固定的,因此在企业盈利能力较强时,可以为普通股股东创造更多的收益

C.通过发行债券筹资,企业可以获得财务杠杆效应

D.短期借款方式筹资速度快,使用灵活

E.长期借款方式筹资与发行股票和债券相比,其资本成本较高

B.0.19

C.0.23

D.0.24

【知识点】 其他

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-22

- 2020-03-02

- 2022-01-09

- 2020-03-15

- 2021-10-16

- 2022-03-18

- 2021-01-28

- 2021-06-27

- 2020-03-21

- 2021-06-07

- 2020-01-26

- 2021-07-09

- 2020-07-16

- 2020-02-08

- 2020-07-20

- 2021-01-26

- 2020-07-30

- 2022-01-20

- 2021-04-16

- 2021-05-15

- 2021-06-13

- 2020-08-22

- 2021-09-20

- 2020-06-06

- 2021-09-23

- 2021-10-22

- 2020-02-16

- 2020-12-09

- 2022-05-15

- 2021-06-22