2021年高级会计师考试案例分析练习题及答案(66)

发布时间:2020-10-21

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

直接材料、直接人工和变动性制造费用标准成本

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

【正确答案】

1、正确答案 :

直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

2、正确答案 :

直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

3、正确答案 :

变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

4、正确答案 :

(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)A方案原始投资额在建设期起点一次性投入,原始投资120万元,项目寿命期为6年,净现值为25万元;

(2)B方案原始投资额为105万元,在建设期起点一次性投入,运营期为3年,建设期为1年,运营期每年的净现金流量均为50万元;

(3)该项目的折现率为10%。

假定不考虑其他因素。

要求:

1.计算B方案的净现值。

2.用等额年金法做出投资决策。

3.用重置现金流法做出投资决策。

4.请说明采用重置现金流法需要注意的问题。

2.A方案净现值的等额年金=25/(P/A,10%,6)=5.74(万元)

B方案净现值的等额年金=8.04/(P/A,10%,4)=2.54(万元)

结论:应该选择A方案。

3.共同年限是6和4的最小公倍数为12。

用重置现金流法计算的A方案的净现值=25+25×(P/F,10%,6)=39.11(万元)

用重置现金流法计算的B方案的净现值=8.04+8.04×(P/F,10%,4)+8.04×(P/F,10%,8)=17.28(万元)

结论:应该选择A方案。

4.采用重置现金流法对不同寿命期的项目进行比较时,应注意以下两点:

(1)在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

(2)如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

要求:

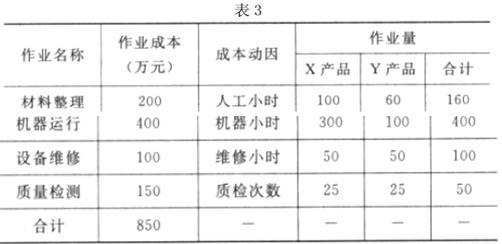

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

本法及传统成本法下制造费用分摊标准的区别。

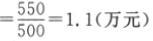

Y 产品的单位制造费用

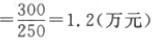

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-21

- 2020-10-21

- 2020-10-18

- 2020-10-09

- 2020-10-21

- 2020-10-11

- 2020-10-09

- 2020-10-09

- 2020-10-11

- 2020-10-18

- 2020-10-22

- 2020-10-21

- 2020-10-21

- 2020-10-18

- 2019-01-26

- 2020-10-18

- 2020-10-18

- 2020-10-11

- 2020-10-21

- 2020-10-18

- 2020-10-09

- 2020-10-22

- 2020-10-11

- 2020-10-21

- 2020-10-17

- 2020-10-18

- 2020-10-09

- 2020-10-09

- 2020-10-11

- 2020-10-21