高级会计师考试复习资料:集团资金管理

发布时间:2021-05-21

2021年高级会计师考试已经落下帷幕,备考2022年高级会计师考试的小伙伴们已经开始学习了吗?为了帮助各位考生顺利备考高级会计师考试,51题库考试学习网为大家带来考点复习资料:“集团资金管理”,希望各位考生能熟练掌握这些考点知识。祝大家学习愉快,旗开得胜,前程似锦!

考点:集团资金管理

一、企业集团资金集中管理

(一)资金集中管理的功能

资金集中管理的功能主要表现在两方面:一是规范集团资金使用,增强总部对成员企业的财务控制力;二是提高集团资源配置优势。

(二)集团资金集中管理模式

资金集中管理有多种模式,主要包括总部财务统收统支模式、总部财务备用金拨付模式、总部结算中心或内部银行模式、财务公司模式等,其中财务公司是集团资金集中管理的主要管理模式。各种模式有其各自的特点和适用范围。

二、企业集团财务公司

(一)财务公司的基本业务

财务公司业务主要涉及结算、融资、资本运作、咨询与理财等。

(二)财务公司设立的条件

(三)财务公司的治理与监管指标

(四)财务公司与集团下属上市子公司间的关联交易与信息披露

(五)企业集团资金集中管理与财务公司运作

企业集团资金集中管理和财务公司运作主要有“收支一体化”和“收支两条线”两种管理模式。

(六)财务公司的风险

财务公司风险来自于战略风险、信用风险、市场风险和操作风险等方面。作为承担企业集团资金管理和优化配置的财务公司,需要建立全面风险管理体系,主要包括组织机构体系、内部控制制度等,以防范集团整体财务风险。

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助。如果还想要了解更多相关复习资料,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成功,提高产业的产出效率。(1 分)

理由:对于超预算和预算外采购项目,应先履行预算调整程序,由具有审批权限的部门或人员审批后,再行办理请购手续。

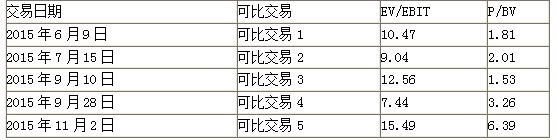

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-07

- 2019-08-02

- 2021-06-19

- 2020-10-07

- 2020-08-21

- 2019-08-04

- 2020-10-07

- 2021-02-14

- 2019-11-29

- 2021-06-27

- 2019-07-04

- 2020-08-21

- 2019-06-23

- 2020-10-07

- 2019-02-22

- 2021-08-15

- 2021-09-01

- 2020-10-07

- 2020-08-21

- 2019-06-27

- 2019-02-22

- 2019-11-29

- 2020-10-07

- 2021-05-20

- 2020-08-21

- 2019-07-07

- 2020-10-07

- 2021-03-12

- 2021-06-19

- 2020-08-29