2021年注册会计师考试《税法》章节练习(2021-02-03)

发布时间:2021-02-03

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第五章 城市维护建设税法和烟叶税法5道练习题,附答案解析,供您备考练习。

1、某外贸公司(位于县城)2013年8月取得增值税出口退税款15万元,出口退还消费税30万元;进口半成品缴纳进口环节增值税60万元,内销产品缴纳增值税200万元;本月将一块闲置的土地使用权转让,取得收入500万元,取得该土地使用权时支付土地出让金340万元、各种税费10万元。该公司本月应缴纳城市维护建设税和教育费附加()万元。【单选题】

A.21.44

B.17.84

C.17.6

D.16.64

正确答案:D

答案解析:出口退还增值税、消费税的,不退还城市维护建设税和教育费附加;进口不征城市维护建设税和教育费附加;转让购置的土地使用权,以全部收入减去土地使用权的购置原价后的余额为营业额计算营业税。应缴纳城市维护建设税和教育费附加=200×(5%+3%)+ (500 - 340)×5%×(5% +3%)=16.64(万元)。

2、位于市区的某自营出口生产企业,2011年11月增值税应纳税额为-280万元,出口货物的“免抵退”税额为400万元;企业将其自行研发的动力节约技术转让给一家科技开发公司,获得转让收入80万元。下列各项中,符合税法相关规定的有( )。【多选题】

A.该企业应缴纳的营业税4万元

B.应退该企业增值税税额为280万元

C.该企业应缴纳的教育费附加为8.52万元

D.该企业应缴纳的城市维护建设税为8.4万元

正确答案:B、D

答案解析:技术转让免征营业税;城建税=(400-280)×7%=8.4(万元),教育费附加=(400-280)×3%=3.6(万元)

3、某县城生产化妆品的纳税人2013年3月缴纳增值税10万元,消费税30万元,补缴上月应纳消费税2万元,当月取得出口退还增值税5万元,获批准出口免抵增值税4万元,缴纳进口关税8万元、进口增值税20万元、进口消费税10万元。该纳税人2013年3月应缴纳的城建税和教育费附加合计为()万元。【单选题】

A.3.68

B.4.6

C.5.28

D.6.08

正确答案:A

答案解析:城建税和教育费附加按实际缴纳的“三税”税额计算,且进口不征、出口不退,出口免抵增值税也要计算缴纳城建税和教育费附加。应缴纳城建税=(10+30+2+4)×5% =2.3(万元);应缴纳教育费附加=(10+30+2+4)×3% =1.38(万元)。合计=2.3+1.38=3.68(万元)。

4、下列各项中,符合城市维护建设税计税依据规定的有()。【多选题】

A.偷逃营业税而被查补的税款

B.偷逃消费税而加收的滞纳金

C.出口货物免抵的增值税税额

D.出口产品征收的消费税税额

正确答案:A、C、D

答案解析:纳税人违反“三税”有关规定而加收的滞纳金和罚款,不作为城建税的计税依据,B选项不正确。

5、下列说法不符合城建税规定的是( )。【单选题】

A.一般情况下,纳税人缴纳“三税”的地点,就是该纳税人缴纳城建税的地点

B.城建税以“三税”税额为计税依据并同时征收,如果要免征或者减征“三税”,不能同时免征或者减征城建税

C.海关对进口产品代征的增值税、消费税、不征收城市维护建设税

D.纳税人因延迟缴纳而补缴“三税”的,城建税应同时补缴

正确答案:B

答案解析:城建税以“三税”税额为计税依据并同时征收,如果要免征或者减征“三税”,也就要同时免征或者减征城建税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.该企业在营业低谷时的易变现率大于l

C.该企业在营业高峰时的易变现率小于1

D.该企业在生产经营淡季,可将20 万元闲置资金投资于短期有价证券

资料一:

(1)甲公司从2015年起推出针对经销商的返利计划,根据经销商已付款的采购额的5%的比例,在年度终了后12个月内向经销商支付返利。甲公司未与经销商就返利计划签订书面协议,而由销售人员口头传达。

(2)2016年12月,一名销售部已离职员工向甲公司董事会举报,称销售经理和财务经理串通,销售经理挪用了一笔现销收入300万元。甲公司已对此事展开调查,目前尚无结论。

(3)2016年年初,甲公司在8个城市新设了售后服务处,使售后服务处增加到20个,同时售后服务处人员增加了40%。

(4)2016年年末,甲公司新购入了一批新的运输设备用于销售,并淘汰了旧的运输设备。

(5)2016年甲公司启用了新的财务信息系统,由于新系统的相关数据模块运行不够稳定,运算结果有时存在误差,因此采用手工录入方式予以修正,并且只有财务经理有权在系统中录入修正数据。

(6)2016年12月,甲公司首次获得200万元政府补助。相关文件规定,该补助系甲公司2017年的新产品研发补助。

资料二:

A注册会计师在审计工作底搞中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:

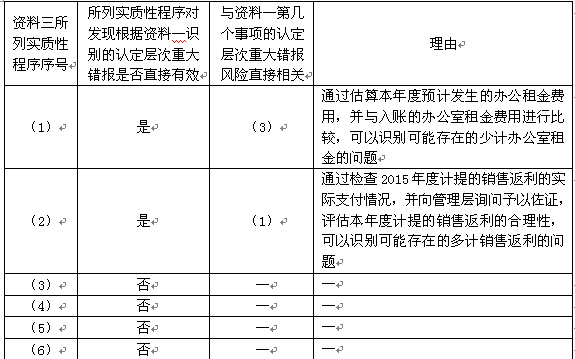

A注册会计师在审计作底稿中记录了实施的相关实质性程序,部分内容摘录如下:

(1)取得8个新设销售服务处的办公室租赁合同,连同以前年度获取的12个销售服务处的租赁合同,估算本年度办公室租金费用。

(2)检查2015年度计提的销售返利的实际支付情况,并向管理层询问予以佐证,评估2015年度计提的销售返利金额的合理性。

(3)检查2017年度初收回上年度应收账款的情况。

(4)从接近2016年末发运凭证中选取样本,追查销售发票和营业收入明细账。

(5)追查销售发票上的详细信息至发运凭证、经批准的商品价目表和客户订购单。

(6)检查针对2016年12月收到的政府补助的预期使用计划书。

资料四:

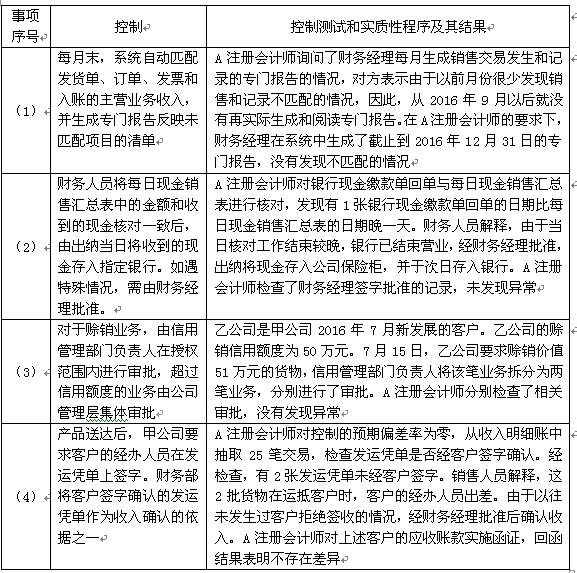

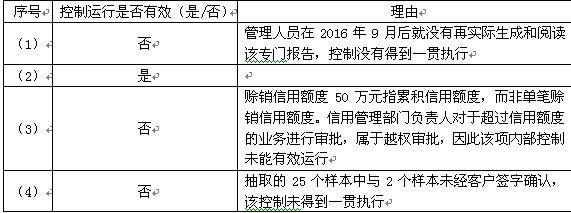

A注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下:

要求:

(1)针对资料一第(1)项至第(6)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,指出相关事项主要与哪些账户(仅限于:营业收入、销售费用、货币资金、其他应付款、应收账款、营业外收入)的哪些认定相关。

(2)针对资料三第(1)项至第(6)项逐项判断对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

(3)针对资料四第(1)至(4)项,假定这些控制设计的有效并得到执行,根据控制测试和实质性程序及其结果,逐项指出所列控制运行是否有效,如认为运行无效,简要说明理由。

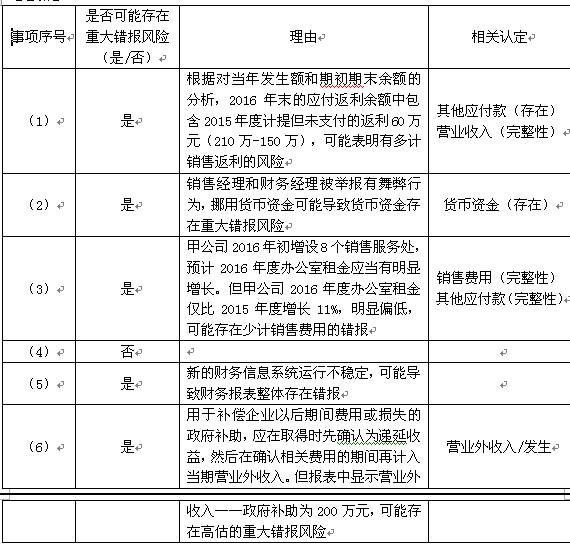

针对资料一的事项(1)可能存在两种情况:

1.X产品2016年销售返利/经销商已付款的采购额=150/(3150+1750-2450)×100%=6.12%,超过了已知“根据经销商已付款的采购额的5%”,多计提了销售返利,多借了“主营业务收入——销售返利”,影响营业收入的完整性。[本年的收入+去年的应收账款-经销商已付款的采购额=本年年末的应收账款,所以经销商已付款的销售额=本年的收入+去年的应收账款-本年年末的应收账款=3150+1750-2450=2450(万元)。]

2.甲公司从2015年起推出针对经销商的返利计划,根据经销商已付款的采购额的5%的比例,在年度终了后12个月内向经销商支付返利,但是有60万元还没支付,可能由于“甲公司未与经销商就返利计划签订书面协议,而由销售人员口头传达”,去年计提的销售返利中有60万元的是没有传达到的,其他应付款的存在认定存在重大错报风险。]

针对要求(2):

针对要求(3):

2×18年1月1日,支出400万美元;

2×18年7月1日,支出1000万美元;

2×19年1月1日,支出600万美元。

A公司的记账本位币为人民币,外币业务采用外币业务发生当日的即期汇率折算。相关汇率如下:

2×18年1月1日,即期汇率为1美元=7.70元人民币;

2×18年12月31日,即期汇率为1美元=7.75元人民币;

2×19年1月1日,即期汇率为1美元=7.77元人民币;

2×19年6月30日,即期汇率为1美元=7.80元人民币。

要求:

(1)计算2×18年度汇兑差额资本化金额,并作出相应账务处理。

(2)作出A公司2×19年实际支付利息的相关账务处理。

(3)计算2×19年6月30日有关汇兑差额资本化金额,并作出相应账务处理。(计算结果保留两位小数,答案中的金额单位用万元人民币表示)

①债券应付利息

=2000×8%×7.75=160×7.75=1240(万元人民币)。

账务处理为:

借:在建工程 1240

贷:应付利息 1240

②外币债券本金及利息汇兑差额=2000×(7.75-7.70)+2000×8%×(7.75-7.75)=100(万元人民币)。

③账务处理为:

借:在建工程 100

贷:应付债券 100

(2)

借:应付利息 1240

在建工程 3.2

贷:银行存款 1243.2

(160×7.77)

(3)计算2×19年6月30日汇兑差额资本化金额:

①债券应付利息=2000×8%×1/2×7.80=80×7.80=624(万元人民币)。

账务处理为:

借:在建工程 624

贷:应付利息 624

②外币债券本金及利息汇兑差额=2000×(7.80-7.75)+2000×8%×1/2×(7.80-7.80)=100(万元人民币)。

③账务处理为:

借:在建工程 100

贷:应付债券 100

B.折中

C.和解

D.规避

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-25

- 2021-03-28

- 2021-08-23

- 2020-11-15

- 2021-05-28

- 2020-06-07

- 2020-08-03

- 2019-11-20

- 2019-12-05

- 2020-02-01

- 2020-05-18

- 2020-05-01

- 2021-03-10

- 2020-12-24

- 2020-12-04

- 2021-02-10

- 2021-02-27

- 2020-02-15

- 2021-08-26

- 2020-07-13

- 2020-09-25

- 2021-08-22

- 2020-01-12

- 2021-04-26

- 2021-07-17

- 2021-08-08

- 2020-06-21

- 2021-08-02

- 2021-08-29

- 2021-08-06