2020年注册会计师考试《税法》章节练习(2020-03-26)

发布时间:2020-03-26

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第十四章 税务行政法制5道练习题,附答案解析,供您备考练习。

1、下列对税务行政复议相关规定的表述不正确的是( )。【单选题】

A.对征税行为引起的争议,税务行政复议是税务行政诉讼的必经前置程序,未经复议不能向法院起诉,经复议仍不服的,才能起诉

B.税务行政复议的受案范围仅限于税务机关作出的税务具体行政行为

C.有权申请行政复议的法人或者其他组织发生合并、分立或终止的,承受其权利义务的法人或者其他组织可以申请行政复议

D.被申请人可以委托本机关以外人员参加行政复议

正确答案:D

答案解析:选项D:被申请人不得委托本机关以外人员参加行政复议。

2、在税务行政复议范围中,下列行为属于税务机关作出的征税行为的是()。【单选题】

A.税务机关拒绝颁发税务登记证、发售发票

B.税务机关委托扣缴义务人作出的代扣、代收税款行为

C.税务机关对纳税人少缴税款的行为作出罚款的处罚决定

D.税务机关不予退还税款

正确答案:B

答案解析:税务机关不予退还税款,不属于征税行为,4个选项中只有B属于征税行为。

3、下列关于税务行政处罚设定的叙述中,正确的有( )。【多选题】

A.全国人民代表大会及其常务委员会可以通过法律的形式设定各种税务行政处罚

B.国务院可以通过行政法规的形式设定除限制人身自由以外的税务行政处罚

C.国家税务总局可以通过规章的形式设定警告和罚款

D.全国人民代表大会及其常务委员会可以通过法律的形式设定除限制人身自由以外的税务行政处罚

正确答案:A、B、C

答案解析:全国人民代表大会及其常务委员会可以通过法律的形式设定各种税务行政处罚,所以选项D不正确。

4、下列不属于税务行政处罚实施主体的是( )。【单选题】

A.某省级地方税务局

B.某省会城市的市级税务局

C.某县级税务局

D.某县检察院

正确答案:D

答案解析:税务行政处罚的实施主体主要是县以上的税务机关。

5、税务行政复议期间发生的下列情形中,可导致行政复议中止的有( )。【多选题】

A.作为申请人的法人或者其他组织终止,尚未确定权利义务承受人的

B.作为申请人的公民死亡,没有近亲属,或者其近亲属放弃行政复议权利的

C.作为申请人的公民死亡,其近亲属尚未确定是否参加行政复议的

D.作为申请人的法人或者其他组织终止,其权利义务的承受人放弃行政复议权利的

正确答案:A、C

答案解析:本题主要考查的是行政复议中止的情形。行政复议期间,有下列情形之一的,行政复议中止:(1)作为申请人的公民死亡,其近亲属尚未确定是否参加行政复议的;(2)作为申请人的公民丧失参加行政复议的能力,尚未确定法定代理人参加行政复议的;(3)作为申请人的法人或者其他组织终止,尚未确定权利义务承受人的;(4)作为申请人的公民下落不明或者被宣告失踪的;(5)申请人、被申请人因不可抗力,不能参加行政复议的;行政复议机关因不可抗力原因暂时不能履行工作职责的;(6)案件涉及法律适用问题,需要有权机关做出解释或者确认的;(7)案件审理需要以其他案件的审理结果为依据,而其他案件尚未审结的;(8)其他需要中止行政复议的情形。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

工业企业以对冲平仓方式了结非套保商品期货合约时,发生的平仓盈亏应当确认为( )。

A.投资收益

B.期货损益

C.营业外收支

D.其他业务收支

解析:非套保商品期货合约了结时,发生的平仓盈亏应当确认为期货损益。

B.非同一控制的吸收合并,被购买方应按合并中确定的有关资产、负债的公允价值调账

C.同一控制的控股合并,被购买方不需要调整资产、负债的价值

D.非同一控制的控股合并,被购买方需要按照合并中确认的公允价值调整相关资产、负债的价值

非同一控制下的企业合并中,被购买方在企业合并后仍持续经营的,如购买方取得被购买方100%股权,被购买方可以按合并中确定的有关资产、负债的公允价值调账,其他情况下被购买方不应因企业合并改记资产、负债的账面价值。选项A,不进行任何处理说法过于绝对,不正确;选项B,非同一控制的吸收合并不需要调整,被购买方的法人资格被注销;选项D,非同一控制控股合并,如果取得被购买方100%的股权,才需要考虑进行调整。

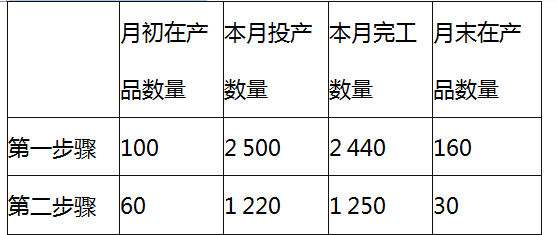

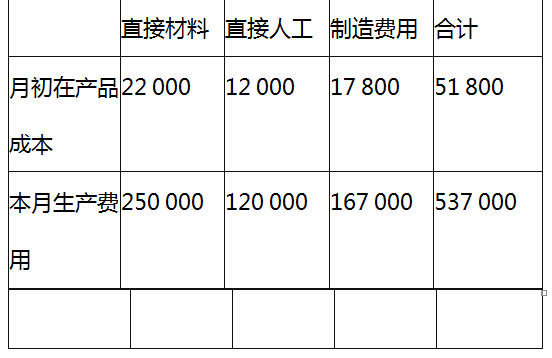

第一步骤产出的半成品直接转入第二步骤继续加工,每2件半成品加工成1件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

2018年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

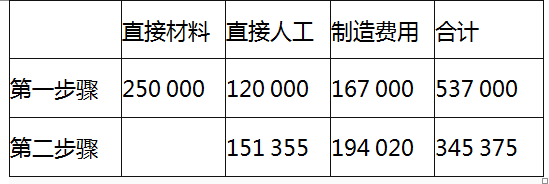

(3)本月发生的生产费用(单位:元)

要求:

(1)编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

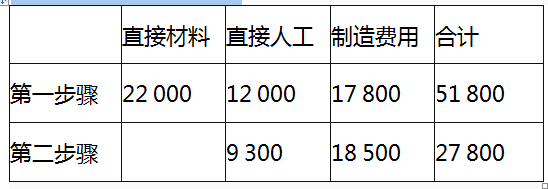

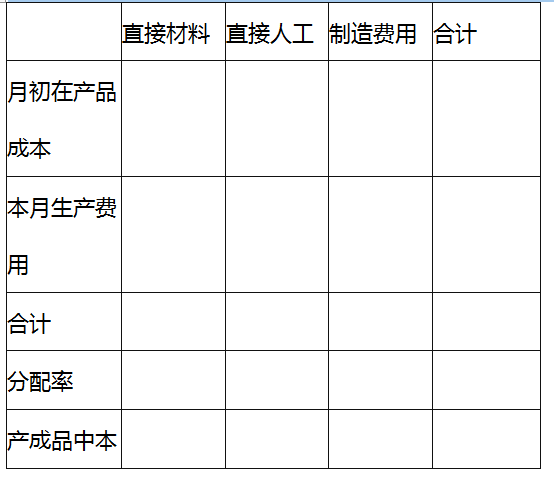

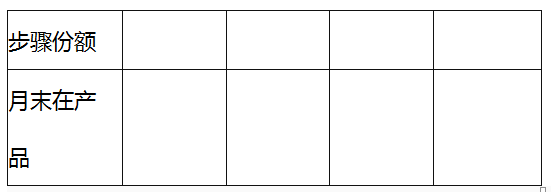

第一步骤成本计算单

2018年6月 单位:元

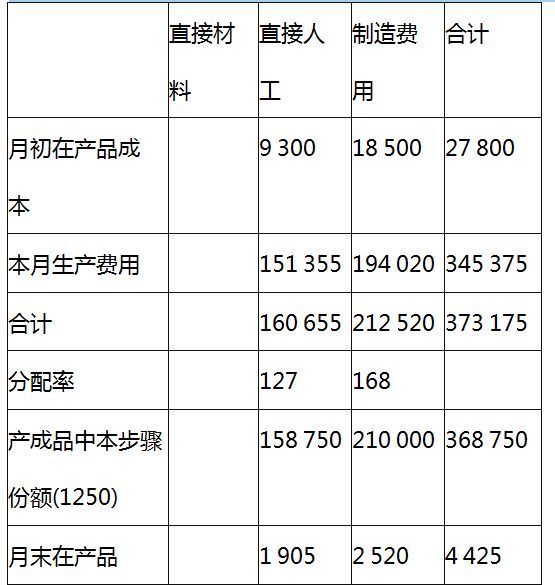

第二步骤成本计算单

2018年6月 单位:元

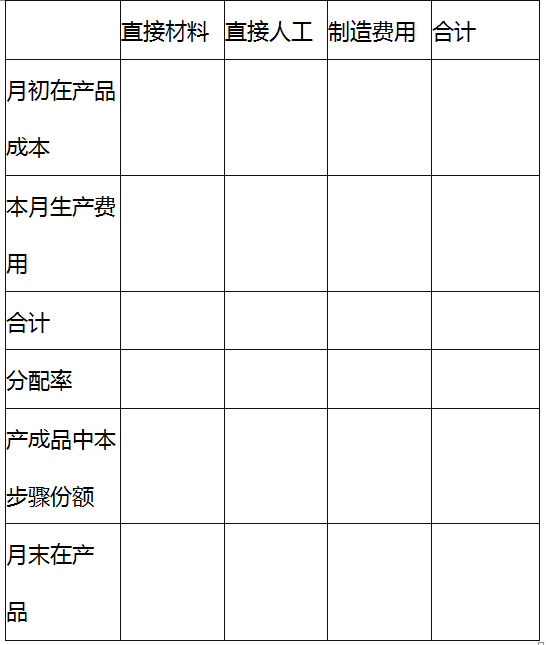

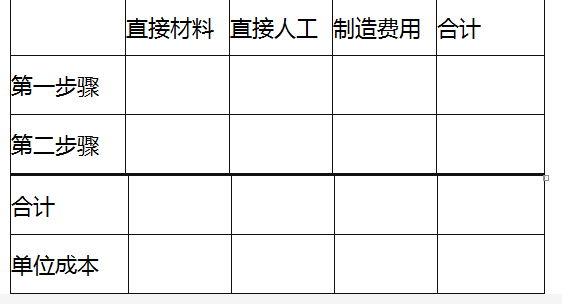

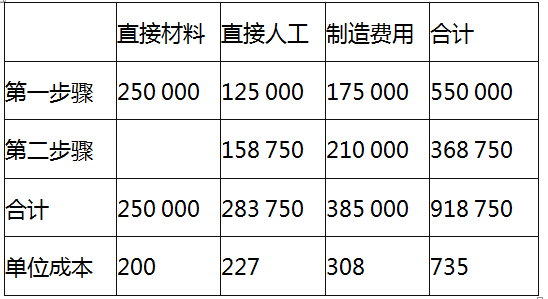

(2)编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

产成品成本汇总计算表

2018年6月 单位:元

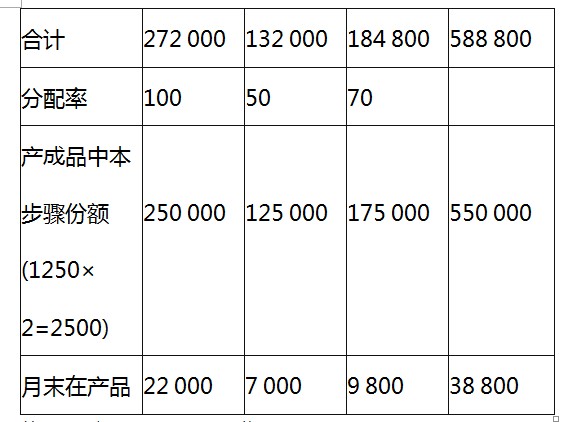

第一步骤成本计算单

2018年6月 单位:元

第一步骤直接材料月末在产品约当产量=160+30×2=220(件)

第一步骤加工费用月末在产品约当产量=160×50%+30×2=140(件)

第二步骤成本计算单

2018年6月 单位:元

第二步骤加工费用月末在产品约当产量=30×50%=15(件)

(2)

产成品成本汇总计算表

2018年6月 单位:元

B.借款能力的大小

C.金融市场投资机会的多少

D.现金流量不确定性的大小

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-29

- 2020-11-02

- 2021-08-22

- 2019-10-25

- 2020-05-23

- 2019-01-07

- 2020-06-27

- 2019-11-19

- 2021-07-23

- 2021-03-01

- 2019-11-20

- 2019-12-30

- 2021-06-12

- 2021-06-25

- 2021-04-14

- 2021-01-12

- 2020-02-01

- 2020-10-25

- 2019-11-19

- 2020-03-23

- 2020-06-23

- 2019-12-25

- 2020-09-28

- 2021-07-16

- 2021-08-05

- 2021-03-22

- 2021-01-11

- 2020-04-05

- 2021-05-02

- 2021-03-06