高级会计考试题目

发布时间:2021-05-04

高级会计考试题目

最佳答案

在会计职称考试中,高级会计职称考试为最高等级,相比于初级和中级职称考试,难度也比较大。那么高级会计师考试难度有多大呢?难在哪里呢?下面从不同的角度分析一下考试的难点,同样也是帮助备考的考生突破难点,更好的备考。

高级会计师考试内容高级会计师考试让考生感觉最难的一点应该就属考试内容了,虽然高级会计师考试科目只有一科《高级会计实务》,但是考试内容却“包罗万象”,不比初级和中级考试科目加起来的知识点要少。高级会计师考试内容涉及会计、审计、战略、财务管理、行政事业单位会计等诸多方面,而且每一部分的难度也都不容小觑,考试还需要考生将各部分的知识点融会贯通,可见高级会计师考试难度是非常大的,需要考生在备考期间有坚实的会计基础。

高级会计师考试题型高级会计师考试题型全部为案例分析题,也就是主观题,相比较单选、多选这样的客观题而言,主观题会更难一些。主观题需要考生结合知识点分析案例再加上自己的想法将答案表述出来,而且一个案例可能会涉及到多个知识点,不仅需要考生熟悉掌握知识点,还要讲知识点之间关系串联起来,才能在考试中得到高分,所以说高级会计师考试题型对于考生来说也是比较难的一部分。

高级会计师考试方式高级会计师考试方式采用开卷笔答形式,之所以考试方式也为考试的难点主要是因为考试的题量大,很多考生会答不完题。高级会计师考试共有9道案例分析题,其中1-7题为必答题,8-9题为选答题(选其一作答),考试时间为210分钟,也就是说考生需要25分钟左右做一道题,其中可能还要处理会计分录、计算大量数据等等,时间非常紧迫。除此之外,考试虽为开卷,但是考试的题目以及答案都不会出现在教材当中,教材只是帮助考生查询相关知识点,所以考生必须要熟记知识点所在章节以及位置,不然开卷考试只会“帮倒忙”。

其实无论高级会计师考试有多么难,还是会有人能通过,这就说明只要备考方法得当,考生认真努力备考就可以通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

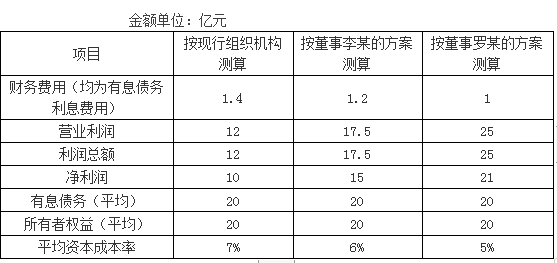

甲企业董事会于2015年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专门事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计2015年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求:

1.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值;

2.从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策;

3.简述使用经济增加值指标实施业绩评价的效果。

甲企业现行组织结构下的经济增加值=10+1.4×(1-25%)-(20+20)×7%=11.05-2.8=8.25(亿元)

或:={[10+1.4×(1-25%)]/(20+20)-7%}×(20+20)=8.25(亿元)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2×(1-25%)-(20+20)×6%=15.9-2.4=13.5(亿元)

或:={[15+1.2×(1-25%)]/(20+20)-6%}×(20+20)=13.5(亿元)

董事罗某提出的组织结构调整方案下的经济增加值=21+1×(1-25%)-(20+20)×5%=21.75-2=19.75(亿元)

或:={[21+1×(1-25%)]/(20+20)-5%}×(20+20)=19.75(亿元)

2.决策:

由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

3.效果:

(1)提高企业资金的使用效率。

(2)优化企业资本结构。

(3)激励经营管理者,实现股东财富的保值增值。

(4)引导企业做大做强主业,优化资源配置。

集团公司财务部汇报了1至6月份预算执行情况。集团公司2014年全年营业收入、营业成本、利润总额的预算指标分别为500亿元、200亿元、100亿元;上半年实际营业收入200亿元、营业成本140亿元、利润总额30亿元。财务部认为,要完成全年预算指标,压力较大。

要求:根据上述资料,计算集团公司2014年1至6月份有关预算指标的执行进度,并指出存在的主要问题及应采取的措施。

(2)营业成本预算执行率:140/200=70%

(3)利润总额预算执行率:30/100=30%

存在的主要问题是:营业收入和利润总额预算执行率较低,营业成本预算执行率较高。

应采取的措施:甲集团公司应进一步增加销售收入,加强成本管理,提高盈利能力。

要求:

要求:请判断上述处理是否正确,并说明理由。

理由:基本支出预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报同级财政部门批准后安排项目支出或结转下年使用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-31

- 2021-05-24

- 2021-05-28

- 2021-03-12

- 2021-02-14

- 2021-03-13

- 2021-12-18

- 2021-03-12

- 2021-12-30

- 2021-12-28

- 2021-04-12

- 2021-05-22

- 2021-10-23

- 2021-04-02

- 2021-12-30

- 2021-01-05

- 2021-12-20

- 2021-12-15

- 2021-12-25

- 2021-05-12

- 2021-05-02

- 2021-04-11

- 2021-05-20

- 2021-03-09

- 2021-02-20

- 2021-04-10

- 2021-02-27

- 2021-04-22

- 2021-01-08

- 2021-04-30