我妹妹就要答辩了 有没有过评审答辩的方法啊!

发布时间:2021-12-20

我妹妹就要答辩了 有没有过评审答辩的方法啊!

最佳答案

我有 把我的经验分享给你吧

衣装整洁利落:

男士最好穿正装打领带,女士最好化淡妆穿职业装,进门后主动向各位答辩专家问好,留好第一印象;

不怯场

坐姿大方端庄,回答问题声音宏亮,不怯场,答辩过程中可配合一些简单的手势;

自我介绍的内容包括:

个人简单的信息:姓名、年龄、工作年限;

学历情况:说明自己的学习经历,重点强调与所评审职称对应的学习经历和经验;

工作情况:按时间顺序来阐述,重点强调与所评审职称对应的工作经历和经验,可特别举例说明在某一项重要工作中所做出的成绩和创新点,简明扼要,注意控制好时间。

论文答辩

一般为三道答辩题目,前两题和论文或目前从事的工作紧密相关,第三题是延伸性的问题,要凭借自己的知识积累和见解来做答。评审专家在你回答问题的过程中或者回答完毕后会穿插问你几个小问题,简明扼要的回答即可。

答辩时可先简明扼要的重复一下问题,然后开始回答:

语速适中,吐字清晰。

条理分明。

理论联系实际。

注意合理掌握答辩的时间,不能超时。

注意与答辩评审组的老师进行眼神的交流。

注意答辩中的用语,要通俗易懂,不要使用网络语言。

在答辩过程中虚心听取意见,不要和老师发生激烈争辩,可以保留自己的意见,同时对老师的意见予以尊重。

回答专家提出的问题一定做到简明扼要。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(2014年)2013年10月14日,甲公司因急需周转资金,与某商业银行签订了应收账款保理合同,甲公司将应收S公司货款3000万元转移给该商业银行,取得货币资金2600万元,根据合同约定,该商业银行到期无法从S公司收回全部货款,有权向甲公司追偿,对此,甲公司终止确认了对S公司的应收账款。

要求:根据资料,判断会计处理是否正确,并说明理由。

要求:根据资料,判断会计处理是否正确,并说明理由。

答案:

解析:

会计处理不正确。

理由:对于附追索权的应收账款保理业务,转出方仍保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资产(或应当确认为负债)。

理由:对于附追索权的应收账款保理业务,转出方仍保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资产(或应当确认为负债)。

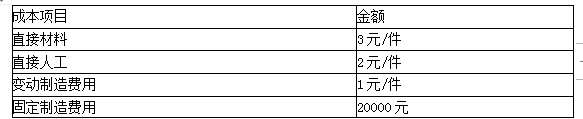

某企业A产品的月生产能力10000件,目前正常订货量8000件,销售单价10元,其成本构成如表。

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

答案:

解析:

(1)完全成本法

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

黄河公司是一家从事新能源技术开发的境内上市公司,为了引进优秀人才,加速企业发展,

决定实施股权激励计划。有关股权激励计划的主要内容为:

(1)激励对象:共 100 人,其中高级管理人员 30 人、业务骨干 30 人、技术骨干 37 人、独立董事 3 人。

(2)激励方式:股票期权计划。

(3)激励计划实施:

2018 年 6 月 20 日,经股东大会批准,黄河公司向激励对象每人授予 2 万份股票期权。董事会决定授予日为 2018 年 7 月 1 日,自当日起只要激励对象在黄河公司连续服务满 3 年,即可于2021 年 7 月 1 日以每股 6 元的价格购买黄河公司的普通股,行权有效期为 2 年。授予日该股票期权的公允价值为 8 元,2018 年 12 月 31 日该股票期权的公允价值为 9 元。在行权限制期内,黄河公司没有激励对象离开公司。在行权有效期内,甲公司从二级市场以每股 10 元的价格回购本公司普通股 200 万股,用于股权激励,所有激励对象均行权。

要求:

决定实施股权激励计划。有关股权激励计划的主要内容为:

(1)激励对象:共 100 人,其中高级管理人员 30 人、业务骨干 30 人、技术骨干 37 人、独立董事 3 人。

(2)激励方式:股票期权计划。

(3)激励计划实施:

2018 年 6 月 20 日,经股东大会批准,黄河公司向激励对象每人授予 2 万份股票期权。董事会决定授予日为 2018 年 7 月 1 日,自当日起只要激励对象在黄河公司连续服务满 3 年,即可于2021 年 7 月 1 日以每股 6 元的价格购买黄河公司的普通股,行权有效期为 2 年。授予日该股票期权的公允价值为 8 元,2018 年 12 月 31 日该股票期权的公允价值为 9 元。在行权限制期内,黄河公司没有激励对象离开公司。在行权有效期内,甲公司从二级市场以每股 10 元的价格回购本公司普通股 200 万股,用于股权激励,所有激励对象均行权。

要求:

分析、判断黄河公司股权激励计划是否存在不当之处,并说明理由。

答案:

解析:

不当之处有:

①激励对象存在不当之处:激励对象包括 3 个独立董事。理由:股权激励计划的激励对象可以包括上市公司的董事、高级管理人员、核心技术(业务)人员,以及公司认为应当激励的其他员工,但不应包括独立董事,上市公司监事也不得成为股权激励对象。

②行权有效期存在不当之处:行权有效期为 2 年。理由:行权有效期为股权生效日至股权失效日止的期限,由上市公司根据实际确定,但不得低于 3 年。

①激励对象存在不当之处:激励对象包括 3 个独立董事。理由:股权激励计划的激励对象可以包括上市公司的董事、高级管理人员、核心技术(业务)人员,以及公司认为应当激励的其他员工,但不应包括独立董事,上市公司监事也不得成为股权激励对象。

②行权有效期存在不当之处:行权有效期为 2 年。理由:行权有效期为股权生效日至股权失效日止的期限,由上市公司根据实际确定,但不得低于 3 年。

2017年6月,为了贯彻落实《行政事业单位内部控制规范(试行)》文件精神,某中央级事业单位制定了本单位《内部控制规范工作手册(试行)》。该手册规定:单位应当加强对外投资管理,确保对外投资的可行性研究与评估。对外投资决策与执行、对外投资处置的审批与执行等不相容职务相互分离。为了更好地防范投资风险,财务处建议对外投资无论金额大小,均由单位领导班子集体研究决定后执行。

要求:判断上述建议是否正确,并说明理由。

要求:判断上述建议是否正确,并说明理由。

答案:

解析:

上述建议不正确。

理由:除法律法规另有规定外,事业单位以国有资产对外投资、出租、出借和担保等,应当进行必要的可行性论证,并提出申请,经主管部门审核同意后,报同级财政部门审批。

理由:除法律法规另有规定外,事业单位以国有资产对外投资、出租、出借和担保等,应当进行必要的可行性论证,并提出申请,经主管部门审核同意后,报同级财政部门审批。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-05

- 2021-03-11

- 2021-01-08

- 2021-05-05

- 2021-03-06

- 2021-03-16

- 2021-03-11

- 2021-04-04

- 2021-01-02

- 2021-05-25

- 2021-03-05

- 2021-06-08

- 2021-12-19

- 2021-12-20

- 2021-12-15

- 2021-05-11

- 2021-12-19

- 2021-03-30

- 2021-04-18

- 2021-01-16

- 2021-12-26

- 2021-05-05

- 2021-02-19

- 2021-04-04

- 2021-01-27

- 2021-12-19

- 2021-12-26

- 2021-12-15

- 2021-03-12

- 2021-12-26