高级会计师证书存在有效期吗?

发布时间:2021-03-11

高级会计师证书存在有效期吗?

最佳答案

不存在有效期,另外,会计专业技术资格实行定期登记制度。资格证书每三年登记一次。持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

W 公司主要生产和销售中央空调、手机芯片和等离子电视机,20×8 年全年实现的销售收入为 14.44 亿元,由于贷款回收出现严重问题,公司资金周转陷入困境。公司 20×8 年有关应收账

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

计算 W 公司采取(1)至(3)项措施预计 20×9 年所能增收的资金总额。

答案:

解析:

采取(1)至(3)项措施预计 20×9 年增收的资金总额:

2.23{或:2.24}+0.4+3.53=6.16{或:6.17}(亿元)

或:4.31{或:4.32}+0.4+3.53=8.24{或:8.25}(亿元)

2.23{或:2.24}+0.4+3.53=6.16{或:6.17}(亿元)

或:4.31{或:4.32}+0.4+3.53=8.24{或:8.25}(亿元)

甲单位为一家省级行政单位,按省财政厅要求执行中央级行政单位部门预算管理、政府采购等有关规定。2019年3月,甲单位内部审计部门对该单位2018年度财政项目预算管理情况进行审计,重点关注了以下事项:

(1)“架空线路改造”项目经费预算160万元,项目资金于2018年3月全额下达至甲单位零余额账户。该项目于2018年10月执行完毕通过验收,并按合同完成结算,形成财政项目支出结余资金3万元。2018年12月,甲单位直接将项目结余资金全部用于“架空线路改造”项目管理人员培训支出。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。

2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

假定不考虑其他因素。

(1)“架空线路改造”项目经费预算160万元,项目资金于2018年3月全额下达至甲单位零余额账户。该项目于2018年10月执行完毕通过验收,并按合同完成结算,形成财政项目支出结余资金3万元。2018年12月,甲单位直接将项目结余资金全部用于“架空线路改造”项目管理人员培训支出。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。

2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

假定不考虑其他因素。

答案:

解析:

1.甲单位的处理不正确。

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。

2.甲单位的处理正确。

理由:项目实施周期内,年度预算执行结束时,除连续两年未用完的预算资金外,已批复的预算资金尚未列支的部分,作为结转资金管理,结转下年按原用途继续使用。

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。

2.甲单位的处理正确。

理由:项目实施周期内,年度预算执行结束时,除连续两年未用完的预算资金外,已批复的预算资金尚未列支的部分,作为结转资金管理,结转下年按原用途继续使用。

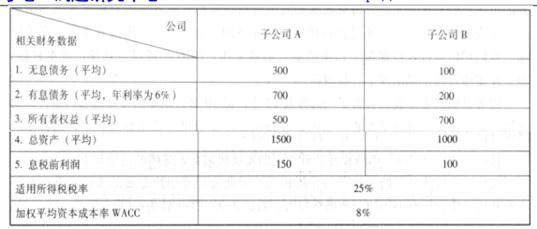

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

简要说明采用经济增加值法进行绩效评价的优缺点。

答案:

解析:

(1)经济增加值法的优点。考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

(2)经济增加值法的缺点。一是仅对企业当期或未来 1~3 年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要用于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

(2)经济增加值法的缺点。一是仅对企业当期或未来 1~3 年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要用于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-10

- 2021-12-29

- 2021-12-19

- 2021-01-09

- 2021-12-15

- 2021-03-30

- 2021-03-05

- 2021-10-31

- 2021-01-02

- 2021-03-13

- 2021-04-15

- 2021-12-26

- 2021-12-29

- 2021-07-29

- 2021-03-15

- 2021-12-26

- 2021-12-27

- 2021-04-24

- 2021-12-27

- 2021-03-13

- 2021-05-07

- 2021-12-19

- 2021-03-07

- 2021-05-29

- 2021-03-12

- 2021-01-02

- 2021-04-24

- 2021-03-11

- 2021-03-12

- 2021-01-09