高级会计评审条件全国统一吗

发布时间:2021-03-13

高级会计评审条件全国统一吗

最佳答案

高级会计职称评审条件不是全国统一,高级会计职称评审条件由各地区财政部门依据自身情况制定,各省份高级会计职称评审条件有所区别。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

大华酒类经销公司经营A、B、C、D、E、F、G七个品牌的酒品,公司可用经营资金100万元,经过上半年市场销售统计分析发现:

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

答案:

解析:

(1)确认A、B为金牛业务。原来的资金投入50万元,以保证市场占有率和公司的主要利润来源,同时也认识到A、B已经出现了衰退现象,要认真找出原因,尽快寻找替代品牌并延长其生命力。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

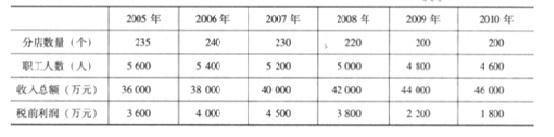

万利家具公司为中档卧室家具生产企业,成立于 1995 年,并于 2000 年在深圳证券交易所公开发行股票及上市。万利家具公司 2005~2010 年分店数量、职工人数、收入总额及税前利润数据如下表所示:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

简要分析万利家具公司进军高档卧室家具市场战略的优点和不足。

答案:

解析:

万利家具公司进军高档卧室家具的市场战略属于集中差异化战略。它的优点是:资源和能力集中于目标细分市场,实现成本领先或差异化。不足:竞争者可能模仿;目标市场由于技术创新、替代品出现等原因导致需求下降;由于目标细分市场与其他细分市场的差异过小,大量竞争者涌入细分市场;新进入者重新瓜分市场。

科贸公司是一家国有大型企业集团,业务涵盖多个板块,主要控制 A、B、C 三家企业。当前集团的合并财务报表负债率超过 50%,为了控制整体财务风险,集团公司要求 A、B、C 三家公司至多只能有 1 家负债率超过 50%。

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料二:分析宏观经济周期与企业财务战略的关系。并给出目前 B 公司的财务战略选择。

答案:

解析:

财务战略的选择和实施要与经济运行周期相配合:在经济复苏阶段适于采取扩张型财务战略;在经济繁荣阶段的初期和中期,适于采取扩张型财务战略,繁荣阶段末期需转为稳健型财务

战略;在经济衰退阶段应采取防御型财务战略,但衰退阶段末期则采用扩张型财务战略。

目前 B 公司应选择扩张型财务战略,一是支持公司成长型发展战略,二是这与当前经济周期相适应。

战略;在经济衰退阶段应采取防御型财务战略,但衰退阶段末期则采用扩张型财务战略。

目前 B 公司应选择扩张型财务战略,一是支持公司成长型发展战略,二是这与当前经济周期相适应。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-13

- 2021-03-08

- 2021-05-23

- 2021-02-28

- 2021-03-19

- 2021-04-10

- 2021-12-24

- 2021-01-05

- 2021-02-07

- 2021-02-09

- 2021-03-17

- 2021-11-16

- 2021-02-26

- 2021-12-30

- 2021-12-25

- 2021-01-29

- 2021-01-25

- 2021-04-08

- 2021-03-13

- 2021-04-12

- 2021-02-11

- 2021-01-03

- 2021-03-10

- 2021-12-30

- 2021-11-09

- 2021-05-01

- 2021-01-15

- 2021-05-28

- 2021-03-10

- 2021-01-18