四川评审高级会计师都有哪些条件?在线等

发布时间:2021-03-24

四川评审高级会计师都有哪些条件?在线等

最佳答案

老表,我也是四川的

1、参加全国高级会计师资格考试,并达到合格标准;

2. 参加全国职称外语考试(综合B级),并达到合格标准(不同地区具备免考条件);3. 参加全国职称计算机考试(在任意模块中,任选4个考试),并达到合格标准(不同地区具备免考条件);

4. 在前所在单位或当前所在单位,具有突出的业绩成果(书面及单位证明);

5. 取得会计师资格后,在具有统一刊号(CN)的 核心类报纸、期刊公开发表(个别省区不要求公开发表)较高水平的论文(个别省区要求是第一作者)或著作(要求具有统一书号ISBN,个别省区要求是主要编著者);

6. 符合其他破格评审条件;

7. 个别省区要求参加答辩。

高级会计师,是指我国会计专业技术职称中的高级会计专业技术资格。

高级会计师的评定必须先参加全国统一的《高级会计师实务》考试,同时需要符合由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议等条件。

高级会计师主要负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才等工作。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家集规划设计、装备制造、工程施工为一体的国有大型综合性建设集团公司。2015年初,甲公司召开总经理会议,提出要进一步提升“战略规划—年度计划—预算管理—绩效评价”全过程的管理水平。会议主要内容如下:

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

要求:

根据以上资料指出甲公司采取的密集型战略的具体类型,并说明理由。

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

要求:

根据以上资料指出甲公司采取的密集型战略的具体类型,并说明理由。

答案:

解析:

甲公司采取的密集型战略的类型:市场渗透战略及市场开发战略。

理由:提高现有产品与服务的市场占有率属于市场渗透战略;将现有产品与服务打入新的国别市场属于市场开发战略。

理由:提高现有产品与服务的市场占有率属于市场渗透战略;将现有产品与服务打入新的国别市场属于市场开发战略。

正大电子有限公司(以下称“正大公司”)基于有进有退的经营策略和“去产能、去库存、去杠杆、降成本、补短板”的经济环境,进一步优化了相关的投资与资产处置业务,正大公司 2015~2017 年对 A 公司股票投资的有关资料如下:

1.2015 年 1 月 1 日,正大公司定向发行每股面值 1 元,公允价值为 4.5 元的普通股 1000 万股作为对价取得乙公司 30%有表决权股份,在交易前,正大公司与 A 公司不存在关联方关系且不持有 A 公司股份,交易后,正大公司能够对 A 公司施加重大影响,取得投资日,A 公司可辨认净资产账面价值为 16000 万元,除行政管理用 W 固定资产外,其他各项资产、负债的公允价值分别与其账面价值相同。该固定资产原价为 500 万元,原预计使用年限为 5 年,预计净残值为 0,采用年限平均法计提折旧,已计提折旧 100 万元,当日,该固定资产的公允价值为 480 万元,预计尚可使用 4 年,与原预计剩余年限相一致,预计净残值为 0,继续采用原方法计提折旧。

2.2015 年 8 月 20 日,A 公司将其成本为 900 万元的 M 商品以不含增值税的价格 1200 万元出售给甲公司,至 2013 年 12 月 31 日,正大公司向非关联方累计售出该商品 50%,剩余 50%作为存货,未发生减值。

3.2015 年度,A 公司实现净利润 6000 万元,因可供出售金额资产公允价值变动增加其他综合收益 200 万元,未发生其他影响 A 公司所有者权益变动的交易或事项。

要求:

1.2015 年 1 月 1 日,正大公司定向发行每股面值 1 元,公允价值为 4.5 元的普通股 1000 万股作为对价取得乙公司 30%有表决权股份,在交易前,正大公司与 A 公司不存在关联方关系且不持有 A 公司股份,交易后,正大公司能够对 A 公司施加重大影响,取得投资日,A 公司可辨认净资产账面价值为 16000 万元,除行政管理用 W 固定资产外,其他各项资产、负债的公允价值分别与其账面价值相同。该固定资产原价为 500 万元,原预计使用年限为 5 年,预计净残值为 0,采用年限平均法计提折旧,已计提折旧 100 万元,当日,该固定资产的公允价值为 480 万元,预计尚可使用 4 年,与原预计剩余年限相一致,预计净残值为 0,继续采用原方法计提折旧。

2.2015 年 8 月 20 日,A 公司将其成本为 900 万元的 M 商品以不含增值税的价格 1200 万元出售给甲公司,至 2013 年 12 月 31 日,正大公司向非关联方累计售出该商品 50%,剩余 50%作为存货,未发生减值。

3.2015 年度,A 公司实现净利润 6000 万元,因可供出售金额资产公允价值变动增加其他综合收益 200 万元,未发生其他影响 A 公司所有者权益变动的交易或事项。

要求:

判断说明正大公司 2015 年度对乙公司长期股权投资采用的核算方法,并编制甲公司取得乙公司股权投资的会计分录。

答案:

解析:

正大公司取得乙公司长期股权投资采用权益法核算。

理由:正大公司与乙公司在该项交易下不存在关联方关系,正大公司取得乙公司 30%的股份,能够对乙公司施加重大影响,所以采用权益法核算。

入账价值的分录:

借:长期股权投资——投资成本 4500

贷:股本 1000

资本公积——股本溢价 3500

取得投资时被投资单位可辨认净资产公允价值=16000+{480-(500-100)}=16080(万元)。

正大公司取得投资日应享有被投资单位可辨认净资产公允价值的份额=16080×30%=4824(万元),大于长期股权投资的初始投资成本,应当进行调整,调增长期股权投资的金额=4824-4500=324(万元)。

分录为:

借:长期股权投资——投资成本 324

贷:营业外收入 324

理由:正大公司与乙公司在该项交易下不存在关联方关系,正大公司取得乙公司 30%的股份,能够对乙公司施加重大影响,所以采用权益法核算。

入账价值的分录:

借:长期股权投资——投资成本 4500

贷:股本 1000

资本公积——股本溢价 3500

取得投资时被投资单位可辨认净资产公允价值=16000+{480-(500-100)}=16080(万元)。

正大公司取得投资日应享有被投资单位可辨认净资产公允价值的份额=16080×30%=4824(万元),大于长期股权投资的初始投资成本,应当进行调整,调增长期股权投资的金额=4824-4500=324(万元)。

分录为:

借:长期股权投资——投资成本 324

贷:营业外收入 324

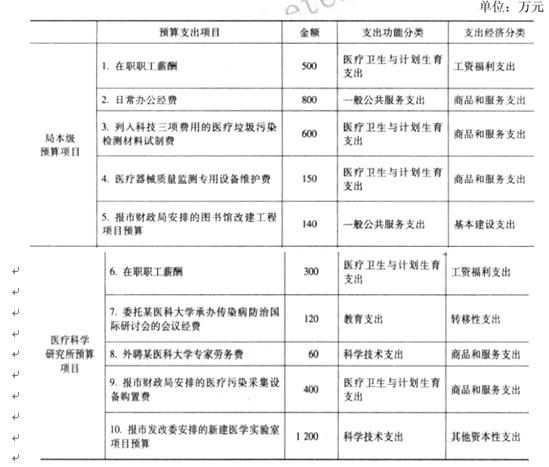

2*17 年 11 月,某市卫生局财务处根据财政部门要求和现行《政府收支分类科目》的规定,编制了卫生局及其下属事业单位医疗科学研究所 2*18 年度支出预算草案,报请卫生局总会计师审定。2*18 年度支出预算草案简表如下表所示。

要求:

要求:

假定你是该卫生局总会计师,请逐项审查上表中的预算支出分类是否正确;如不正确,请指出正确的支出分类。

答案:

解析:

(1)支出功能分类正确,支出经济分类正确。

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-12

- 2021-12-19

- 2021-04-26

- 2021-07-29

- 2021-10-17

- 2021-04-13

- 2021-12-18

- 2021-05-12

- 2021-12-18

- 2021-04-14

- 2021-01-11

- 2021-06-05

- 2021-10-31

- 2021-05-07

- 2021-01-18

- 2021-08-01

- 2021-03-10

- 2021-12-26

- 2021-04-18

- 2021-02-21

- 2021-04-21

- 2021-03-28

- 2021-12-28

- 2021-03-13

- 2021-05-11

- 2021-03-17

- 2021-07-12

- 2021-05-27

- 2021-12-27

- 2021-12-19