兵团2019年全国会计专业技术高级资格考试报名条件

发布时间:2019-01-05

2019年兵团高级会计师考试报名条件尚未公布,以2018年为例,预计2019年兵团高级资格考试报名条件如下:

一、基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.坚持原则,具备良好的职业道德品质;

2.认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3.履行岗位职责,热爱本职工作。

二、具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条件》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

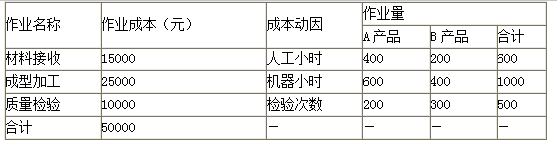

甲公司为一家电器制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法对两种产品的盈利性进行分析。

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

答案:

解析:

A产品的制造费用=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

(2018年)甲公司为乙公司的下属子公司,主要从事建筑材料的生产和销售业务。2017年,甲公司发生的部分业务相关资料如下:

出于战略考虑,甲公司与B公司的控股股东签订并购协议,由甲公司于2017年10月底前向B公司的控股股东支付2亿元购入其持有的B公司70%有表决权的股份。甲公司:

2017年7月19日,对外公各并购事项。

2017年10月25日,取得相关主管部门的批文。

2017年10月27日,向B公司控股股东支付并购对价2亿元。

2017年10月31日,对B公司董事会进行改组,B公司7名董事会成员中,5名由甲公司选派,且当日办理了必要的财产权交接手续。B公司章程规定:重大财务和生产经营决策须经董事会半数以上成员表决通过后方可实施。

2017年11月3日,办理完毕股权登记相关手续。

相关资料显示:购买日,B公司可辨认净资产的账面价值为3亿元,公允价值为3.2亿元。除M固定资产外,B公司其他资产、负债的公允价值与账面价值相同;M固定资产账面价值为0.1亿元,公允价值为0.3亿元;且B公司采用的会计政会计期间与甲公司相同。B公司各项资产、负债的公允价值经过了甲公司复核,复核结果表明公允价值的确定是恰当的。合并前,甲公司、乙公司与B公司及其控股股东之间不存在关联方关系。

据此,甲公司所作的部分会计处理如下:

④在购买日合并财务报表中将合并成本低于按持股比例计算应享有B公司可辨认净资产公允价值份额的差额计入当期损益。

⑤在购买日合并财务报表中按M固定资产公允价值与账面价值的差额调整增加资本公积0.2亿元。

要求:(1)根据资料,判断甲公司合并B公司的购买日,并说明理由。

(2)根据资料,分别判断④和⑤中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

出于战略考虑,甲公司与B公司的控股股东签订并购协议,由甲公司于2017年10月底前向B公司的控股股东支付2亿元购入其持有的B公司70%有表决权的股份。甲公司:

2017年7月19日,对外公各并购事项。

2017年10月25日,取得相关主管部门的批文。

2017年10月27日,向B公司控股股东支付并购对价2亿元。

2017年10月31日,对B公司董事会进行改组,B公司7名董事会成员中,5名由甲公司选派,且当日办理了必要的财产权交接手续。B公司章程规定:重大财务和生产经营决策须经董事会半数以上成员表决通过后方可实施。

2017年11月3日,办理完毕股权登记相关手续。

相关资料显示:购买日,B公司可辨认净资产的账面价值为3亿元,公允价值为3.2亿元。除M固定资产外,B公司其他资产、负债的公允价值与账面价值相同;M固定资产账面价值为0.1亿元,公允价值为0.3亿元;且B公司采用的会计政会计期间与甲公司相同。B公司各项资产、负债的公允价值经过了甲公司复核,复核结果表明公允价值的确定是恰当的。合并前,甲公司、乙公司与B公司及其控股股东之间不存在关联方关系。

据此,甲公司所作的部分会计处理如下:

④在购买日合并财务报表中将合并成本低于按持股比例计算应享有B公司可辨认净资产公允价值份额的差额计入当期损益。

⑤在购买日合并财务报表中按M固定资产公允价值与账面价值的差额调整增加资本公积0.2亿元。

要求:(1)根据资料,判断甲公司合并B公司的购买日,并说明理由。

(2)根据资料,分别判断④和⑤中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

答案:

解析:

(1)购买日为2017年10月31日。

理由:甲公司在董事会中的成员超过了半数,根据公司章程,能够控制B公司重大财务和生产经营决策,实现了对B公司的控制。

(2)④会计处理不正确。

正确的会计处理:因购买日不需要编制合并利润表,该差额应体现在资产负债表上,应调整合并资产负债表的盈余公积和未分配利润。

或:应调整合并资产负债表的留存收益。

⑤会计处理正确。

理由:甲公司在董事会中的成员超过了半数,根据公司章程,能够控制B公司重大财务和生产经营决策,实现了对B公司的控制。

(2)④会计处理不正确。

正确的会计处理:因购买日不需要编制合并利润表,该差额应体现在资产负债表上,应调整合并资产负债表的盈余公积和未分配利润。

或:应调整合并资产负债表的留存收益。

⑤会计处理正确。

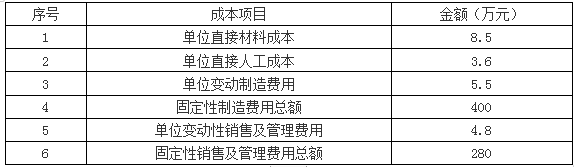

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

答案:

解析:

1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-01

- 2020-03-12

- 2020-02-12

- 2020-01-16

- 2020-01-16

- 2020-02-25

- 2021-11-03

- 2020-10-12

- 2020-01-16

- 2020-03-14

- 2020-01-15

- 2020-01-07

- 2020-01-05

- 2020-01-30

- 2020-02-05

- 2020-01-16

- 2019-01-05

- 2019-11-08

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2020-03-25

- 2020-03-05

- 2020-01-03

- 2020-01-04

- 2020-01-16

- 2020-03-21