速看!广东2020年高级会计师准考证打印时间公布啦

发布时间:2020-02-26

很多小伙伴想了解广东2020年高级会计师准考证打印时间的相关信息,今天51题库考试学习网带大家一起来看一看。

一、报考条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

注:报名参加高级资格考试的人员,除具备基本条件外,还必须符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

二、报名时间及费用。

1.缴费时间:中级、高级资格考试网上报名、缴费时间为2020年3月16至31日,考试报名及缴费统一在3月31日24时截止,逾期不再接受报名和缴费。

2.考试费用:《高级会计实务》科目考试费75元/科,考务费15元/科,合计90元/科。

三、报名流程。

1.填报信息。报考人员登录全国会计资格评价网报名系统如实填写报名信息,并对网报信息的真实性、有效性负责;按要求上传近期免冠白底标准证件数字照片,设置登录密码,并牢记“报名注册号”和“登录密码”。

2.网上缴费。报考人员通过网上银行缴纳报名费。报考人员须按规定慎重报考,缴费确认后,不办理退考;登录网页提交报名信息、缴纳报名费并得到“报名已确认”信息时方为报名成功,逾期则视为放弃报名。

3.打印全国会计资格考试网上报名考生信息表。

四、准考证打印。

2020年广东高级会计师考试准考证打印时间:2020年8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间。

五、考试时间及方式。

《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00,考试方式采用无纸化方式。

六、考试科目。

高级资格考试科目包括《高级会计实务》。参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

以上就是今天51题库考试学习网为大家带来的关于广东2020年高级会计师准考证打印时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

实施从承包商、建筑商向投资商、运营商的战略转型。2017 年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率低至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”

建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

[gjkjswmn1-006.jpg

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

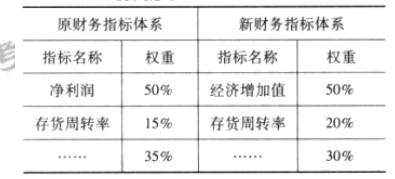

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

(1)销售部门(部分考核指标)。营业收入的考核指标是营业收入计划完成率,该指标在绩效考核中权重为20%(即标准分数是20分)。应收账款考核指标是应收账款周转次数,计分方法:完成值在7次(含)以下的,得6分;7次~9次(含)的,得10分;9次以上的,得15分。

(2)安全部门:绩效评价权重10%(即标准分数10分),每年发生一次特别重大安全事故,扣10分;每年发生一起重大事故扣4分;每年发生一起一般事故扣2分。

(3)研发部门:年内研发成功得10分,未成功得0分。

要求:

(1)根据资料(1),指出营业收入考核的计分方法;如果目标值300亿元,实际完成值330亿元,计算营业收入计划完成率得分。

(2)根据资料(1),指出应收账款考核的计分方法。

(3)根据资料(2),指出安全部门考核的计分方法。

(4)根据资料(3),指出研发部门考核的计分方法。

营业收入计划完成率得分=330/300×100%×20=22(分)

(2)应收账款考核的计分方法是层差法。

(3)安全部门考核的计分方法是减分法。

(4)研发部门考核的计分方法是非此即彼法。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-19

- 2020-06-14

- 2020-07-16

- 2020-06-30

- 2020-05-03

- 2020-04-23

- 2020-07-15

- 2020-04-19

- 2020-05-27

- 2020-04-22

- 2020-02-13

- 2020-04-22

- 2021-04-24

- 2020-04-02

- 2020-05-28

- 2020-06-05

- 2020-04-10

- 2020-06-27

- 2019-12-27

- 2020-08-15

- 2020-02-07

- 2020-04-11

- 2020-05-16

- 2020-02-07

- 2020-04-18

- 2020-04-11

- 2020-04-02

- 2020-02-27

- 2020-08-14

- 2020-03-28