带你了解湖北2020高级会计准考证打印时间!

发布时间:2020-04-23

湖北2020年高级会计师考试时间为9月6日,2020年高级会计师备考已经开始了,参加高会考试准考证打印是非常重要的一个环节,那么,湖北2020高级会计准考证打印时间是什么时候?小伙伴们快来看一下吧!

湖北2020高级会计师准考证打印时间:

准考证打印。请于2020年8月23日至9月1日期间每日8:00至20:00,登录财政部“全国会计资格评价网”(网址:http://kzp.mof.gov.cn),自行打印准考证,准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误。

2020年湖北高级会计师考试时间:高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。

2020年湖北高级会计师考试科目:高级资格考试科目包括《高级会计实务》。

在打印准考证的时候,广大考生可能会遇到以下5个问题:

1、提示“打印准考证时间截止后不能再打印准考证”。

提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。

比如,忘记登录密码(输入姓名、身份证号和注册号可以找回登录密码)、准考证和身份证上的信息不一致(及时咨询当地财政部门会计考试管理机构进行更正或者出具相关证明)等。

重要的事情再说一遍:准考证打印入口开通后,抓紧时间去打印,不要拖延!准考证打印系统为报名系统,届时请考生登录报名系统进行打印准考证。

2、在打印准考证时可能会遇到系统提示“无此人准考证数据”,不要慌,稳住,看看是否是如下两种情况:

有两种可能:一是报名时身份证号填写错误,请考生与报名信息表核对;二是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

3、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料(带照片),以免影响考试。

不过,今年很多地区出了新政策,全国专业技术人员资格考试网报系统中支持社会保障卡作为有效身份证件报名。系统中证件类别将由“居民身份证”修改为“居民身份证、社保卡”。

如果身份证实在找不到了,可以咨询当地社保卡是否等效。

准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

希望本篇文章能够帮助到你们,如果还遇到其他不能解决的问题,要及时反馈给51题库考试学习网,我们会尽快帮您回答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

理由:润达公司与静观公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(2)2014 年下半年,静观公司并购山水公司构成企业合并。属于非同一控制下的企业合并。

理由:静观公司与山水公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(3)静观公司并购步兴公司不构成企业合并。

理由:步兴公司只有货币资金,不构成业务,不满足企业合并的条件。

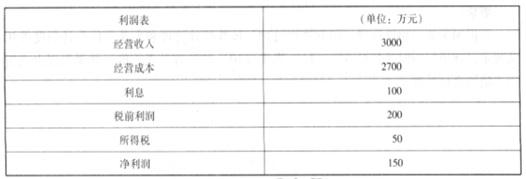

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

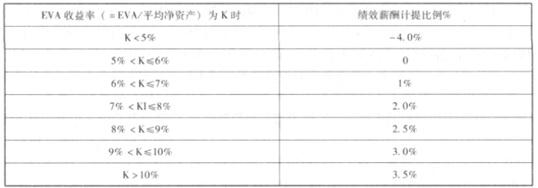

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-04-03

- 2020-06-28

- 2020-04-22

- 2020-01-03

- 2020-05-27

- 2020-07-29

- 2020-08-20

- 2020-07-17

- 2020-07-23

- 2020-05-14

- 2020-04-29

- 2020-02-16

- 2020-05-27

- 2020-05-12

- 2020-07-21

- 2019-12-27

- 2020-03-27

- 2020-08-13

- 2020-04-19

- 2020-07-24

- 2020-12-26

- 2021-04-17

- 2020-06-09

- 2020-05-16

- 2020-04-15

- 2020-04-16

- 2020-04-18

- 2020-05-14

- 2020-01-30