2020年江西南昌高级会计师报名时间请注意,看看有没有变化吧

发布时间:2017-02-16

由于疫情影响,报考了2020年江西南昌高级会计师的小伙伴比较关心高级会计资格证考试时间有没有变动,那么51题库考试学习网就为大家分享一下,会计资格考试时间调整情况吧。

一、关于全国会计专业技术初级资格考试时间及时长

2020年度全国会计专业技术初级资格考试日期调整为2020年8月29日至9月4日,9月9日至10日,分两个阶段进行。

具体安排如下:

考试时间及科目

8月29日至9月4日

9月9日至9月10日

8:30-11:30

初级会计实务

经济法基础

14:30-17:30

初级会计实务

经济法基础

《初级会计实务》科目考试时长为105分钟,《经济法基础》科目考试时长为75分钟,两个科目连续考试,时间不能混用。

二、关于全国会计专业技术中高级资格考试时间及时长

(一)2020年度全国会计专业技术中级资格考试仍于2020年9月5日至7日举行,共3批次,各科目考试时间及时长如下:

考试日期

考试时间及科目

9月5日至7日

8:30-11:15

中级会计实务

13:30-15:45

财务管理

18:00-20:00

经济法

(二)2020年度全国会计专业技术高级资格考试《高级会计实务》科目考试时间及时长不变,仍为2020年9月6日,考试时间为:8:30-12:00。

三、关于考务日程安排

(一)初级资格考试网上打印准考证的起止时间为2020年8月20日至8月26日,中、高级资格考试网上打印准考证起止时间为2020年8月29日至9月2日。

(二)2020年8月22日后,考生查看初、中、高级资格无纸化考试考生操作说明、答题演示、模拟答题系统、数学公式操作建议及公式和符号输入方法介绍。

(三)2020年9月30日前公布初级资格考试成绩,10月17日前,公布中、高级资格考试成绩。

四、其他事项

(一)考生应在准考证打印起止日期内,打印本人准考证,确认本人参加考试的时间、地点及考生须知。

(二)考生应遵守考试纪律,认真备考,诚信参加考试。有关部门将按照《中华人民共和国刑法修正案(九)》及《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号),对违法违规人员进行处理。

(三)考生应按照我省新冠肺炎疫情防控工作要求,做好个人防控,并积极配合当地会计专业技术资格考试管理机构的防控工作。

以上就是南昌会计考试报名时间详细情况,由此可以看出高级会计资格证考试基本没有什么变化的,那么距离考试时间不到两个月的时间就是小伙伴们复习的冲刺阶段了,搏一搏单车变摩托,加油吧,最后的胜利属于你们。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

(2)实现了战略整合和业务整合。

(3)实现了制度整合和企业文化整合。

要求:根据上述材料,指出甲公司采取的成长型战略类型,并说明理由。

理由:在现有市场推出新的产品。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

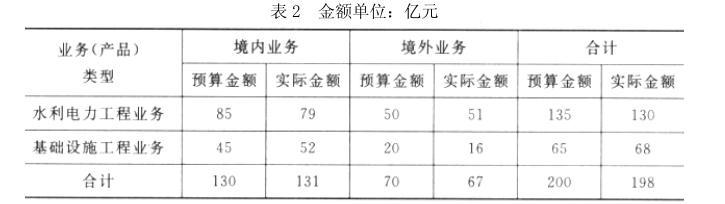

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-14

- 2020-02-06

- 2020-04-12

- 2020-02-16

- 2020-04-17

- 2020-03-11

- 2020-02-22

- 2020-06-27

- 2020-02-29

- 2020-02-06

- 2020-07-03

- 2020-03-08

- 2020-03-11

- 2020-06-04

- 2020-03-21

- 2020-04-21

- 2020-03-21

- 2020-03-26

- 2020-07-23

- 2020-02-05

- 2020-01-15

- 2020-01-31

- 2020-03-04

- 2020-02-26

- 2020-05-23

- 2020-01-04

- 2020-04-22

- 2020-03-21

- 2020-06-10

- 2020-07-18