请注意!浙江2020年高级会计师报名入口已关闭

发布时间:2020-03-21

浙江2020年高级会计师报名时间3月27日16:00结束。浙江2020年高级会计师报名入口已关闭,你知道吗?快跟着51题库考试学习网一起看看吧!

2020年浙江高级会计师报名入口:

浙江会计考试。

2020年浙江高级会计师报名时间:

浙江省2020年度会计专业技术高级资格考试报名时间统一为2020年3月10日10:00-20日16:00;补报名时间为2020年3月25日10:00-27日16:00。

3月26日16:00关闭“浙江会计之家”-“信息变更”通道和“信息登记”通道。

请广大考生务必在规定时间内进行报名和缴费。错过上述报名和补报名时间的,将无法参加2020年度会计专业技术中、高级资格考试。

2020年浙江高级会计师报名条件:

基本条件

(一)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

(二)具备良好的职业道德,无严重违反财经纪律的行为。

(三)热爱会计工作,具备相应的会计专业知识和业务技能。

学历和资历条件

按照浙江省财政厅、浙江省人力资源和社会保障厅《关于印发浙江省高级会计师职务任职资格评价条件和浙江省正高级会计师职务任职资格评价条件的通知》(浙财会〔2019〕36号)有关条件。

根据《关于印发浙江省高级会计师职务任职资格评价条件和浙江省正高级会计师职务任职资格评价条件的通知》可知,申报人员必须符合下列条件之一:

(一)具有博士学位,取得会计师职务任职资格后,担任会计师职务(未实行评聘结合的企业或其他经济组织的申报人员从事与会计师职务相关工作,下同)2年以上。

(二)具有硕士学位,或第二学士学位或研究生班毕业,或大学本科学历或学士学位,取得会计师职务任职资格后,担任会计师职务5年以上。

(三)具有大学专科学历,取得会计师职务任职资格后,担任会计师职务10年以上。

先取得会计师职务任职资格,后取得规定学位、学历者,取得规定学位、学历前后的会计师职务任职年限可合并计算。

(四)具备下列条件之一的具有标志性工作业绩和专业水平的优秀人才,可以不受学历(学位)、资历限制,直接申报:

1.在全国500强企业、上市公司主管会计专业技术工作或担任会计机构负责人。

2.获得财政部、省财政厅颁发的先进会计工作者证书。

3.获得财政部、省财政厅颁发的高端会计(会计领军)人才培养证书。

4.获得省部级三等或市厅级二等以上有关财务、会计等科研成果奖项的主要贡献者(主持或执笔)。

5.设区市以上人民政府主管部门在全国范围内公开招聘引进的具有会计师职务任职资格的业务骨干以上人才。

(五)不具备本条前述规定,但按照《浙江省高级会计师职务任职资格量化评价标准(试行)》,自评分达到规定分值。自评分规定分值每年根据实际情况调整并公布。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是关于浙江2020年高会报名缴费的相关内容。如果还有不了解的问题,欢迎大家前来51题库考试学习网咨询,我们将会及时进行回复解答!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

要求:根据预算绩效管理的相关规定,判断上述事项的做法是否正确。如不正确,请说明理由。

理由:绩效目标制定应指向明确、细化量化、合理可行和相应匹配。

问:处理建议是否正确,如不正确,请说明理由。

理由:对于必须保证原有采购项目一致性或者服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额10%,而事项中添购的金额为20万元,超过了原合同采购金额160万元的10%。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

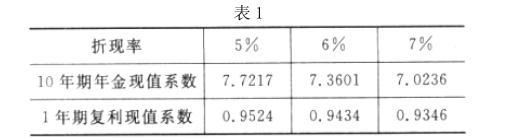

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

项目净现值大于 0,具有财务可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-08

- 2020-05-04

- 2020-03-11

- 2020-08-21

- 2020-03-10

- 2017-02-16

- 2020-01-10

- 2020-03-04

- 2020-02-28

- 2020-02-05

- 2020-10-11

- 2020-03-16

- 2020-02-27

- 2020-01-31

- 2020-01-03

- 2020-01-30

- 2020-04-16

- 2020-02-07

- 2020-07-31

- 2020-01-14

- 2020-01-12

- 2020-03-10

- 2020-02-07

- 2020-03-05

- 2020-05-26

- 2020-04-11

- 2020-08-13

- 2020-01-29

- 2020-04-16

- 2020-03-26