2020年甘肃高级会计师报名缴费时间是什么时候?速度了解下!

发布时间:2020-02-18

关于2020年甘肃高级会计师报名缴费时间是什么时候?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

甘肃2020年高级会计师报名简章已公布,报名时间为2020年3月10日至3月29日。2020年甘肃高级会计师报名缴费时间是什么时候?快来了解一下吧!

甘肃2020年高级会计师报名时间:2020年3月10日至3月29日。

甘肃2020会计高级职称报名收费标准:根据甘肃省发展和改革委员会文件批复,高级资格考试费每人100元。

网上缴费时间:2020年3月11日至3月31日,缴费成功方可完成报名。

学完高级会计职称的社会地位怎么样?

持有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

考高级会计师好吗?

高级会计师是职称考试。会计职称又称会计专业技术资格证书,是由我国财政部、人力资源和社会保障部共同组织的专业会计考试。会计职称考试是衡量会计人业务水平高低的标准,会计职称越高代表会计业务水平越高。我国会计职称考试现有初级、中级和高级三种,“高级”就是高级会计职称,也就是高级会计师,代表着会计职称考试的最高级,考试难度和水平都是不容小觑的。

不同职称的薪资待遇也是不同的,随着职称级别的提升,会计人的待遇和职位也会随之提升。在我国高级会计师一般都是往事业单位总会计师、财务负责人这种中高级职务发展的。薪资也会根据不同地区有所差别,三线城市年薪在十万左右,一线城市年薪可达二十万左右,但在相比较薪资水平都算是高的。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

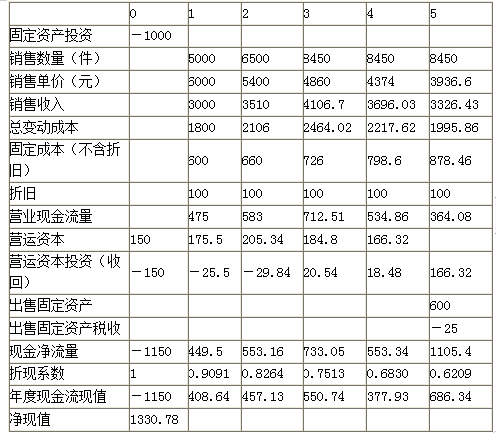

(1)购置机器设备等固定资产的投资1000万元,固定资产的折旧按10年计提,预计届时无残值,使用直线法计提折旧;第五年估计机器设备的市场价值为600万元。

(2)项目投资后,营运资本投入为下一年销售收入的5%。垫支的营运资本在各年年初投入,在项目结束时全部收回。

(3)第一年的销售量预计为5000台,第二年、第三年每年销售量增加30%;第四年停止增长;

(4)第一年的销售单价为6000元/台,以后各年单价在上年单价的基础上下降10%;

(5)每年变动成本为当年销售收入的60%。

(6)固定成本第一年为600万元(不含折旧),以后各年增长10%。

(7)甲公司目前的资本结构(负债/权益)为1:1,税前债务资本成本为8%,β系数为1.5,当前市场的无风险报酬率为5%,权益市场的平均风险溢价为6%。公司拟采用目前的资本结构为新项目筹资,税前债务资本成本仍为8%不变。

(8)企业所得税税率为25%。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、在计算项目现金净流量时,是否考虑项目可行性论证花费支出,并说明理由。

<2>?、计算公司当前的加权平均资本成本。

<3>?、计算项目的初始现金流量、各年的营业现金净流量和项目的净现值,判断项目是否可行并说明原因。

<4>?、如果甲公司计划采用关键绩效指标法进行绩效评价,请简述该方法的主要优缺点。

理由:项目可行性论证花费支出属于沉没成本,不应该考虑。(1分)

2. 当前的股权资本成本=5%+1.5×6%=14%(1分)

当年的加权平均资本成本=8%×(1-25%)×1/2+14%×1/2=10%(1分)

3.单位:万元

由于项目的净现值大于0,表明可以增加股东财富,因此,项目可行。(8分)

4.关键绩效指标法的主要优点:一是使企业业绩评价与战略目标密切相关,有利于战略目标的实现;二是通过识别的价值创造模式把握关键价值驱动因素,能够更有效地实现企业价值增值目标;三是评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。(2分)

关键绩效指标法的主要优点:关键绩效指标的选取需要透彻理解企业价值创造模式和战略目标,有效识别核心业务流程和关键价值驱动因素,指标体系设计不当将导致错误的价值导向或管理缺失。(1.5分)

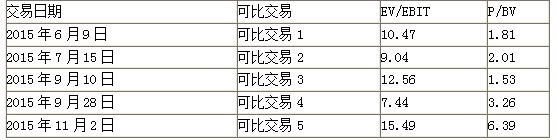

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业 A 公司实施收购。收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系,且 A 公司采用的会计政策与甲公司相同。

①2016 年 1 月 1 日,甲公司与 A 公司控股股东签订股权转让协议,以 10 亿元价款购入 A 公司控股股东持有的 A 公司 70%的有表决权股份。该日,A 公司可辨认净资产的账面价值为 11.2 亿元,公允价值为 11.3 亿元。

②2016 年 3 月 29 日,甲公司向 A 公司控股股东支付了全部价款 10 亿元,并于 2016 年 3 月30 日办理完毕股权转让手续,能够对 A 公司实施控制。2016 年 3 月 30 日,A 公司可辨认净资产的账面价值为 11.5 亿元,公允价值为 12 亿元;除 W 固定资产外,A 公司其他可辨认资产、负债的公允价值与账面价值相同;W 固定资产账面价值为 0.2 亿元,公允价值为 0.7 亿元。甲公司为收购 A 公司发生并支付资产评估、审计、法律咨询等直接费用 0.3 亿元。

(2)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(3)2014 年 5 月 20 日,甲公司通过非同一控制下的企业合并取得 C 公司 80%的有表决权股份,能够对 C 公司实施控制;甲公司对 C 公司长期股权投资的初始投资成本为 1.6 亿元。2016 年 6 月30 日,甲公司因战略转型,以 0.75 亿元价款出售所持有的 C 公司 20%的有表决权股份,并办理完毕股权转让手续;该日,C 公司自 2014 年 5 月 20 日开始持续计算的净资产账面价值为 3 亿元。股权出让后,甲公司仍能对 C 公司实施控制。自 2014 年 5 月 20 日起至本次股权出让前,甲公司一直持有 C 公司 80%的有表决权股份。

据此,甲公司在个别财务报表中,将出售 C 公司部分股权取得的价款与所处置股权投资账面价值的差额 0.35 亿元确认为资本公积(股本溢价)。

(4)2016 年 10 月 10 日,甲公司经批准发行优先股,约定每年按 6%的股息率支付股息(股息实行累积制,且须支付);该优先股 15 年后将被强制赎回。

据此,甲公司将该优先股作为权益工具进行会计处理。

(5)2016 年 10 月 20 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定 3 个月后需购入的该原材料采用买人套期保值方式进行套期保值,并与有关方签订了相关协议。甲公司开展的该套期保值业务符合《企业会计准则第 24 号--套期保值》有关套期保值会计方法的运用条件。

据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(6)2015 年 1 月 1 日,甲公司对 50 名高级管理人员和核心技术人员授予股票期权,授予对象自 2015 年 1 月 1 日起在公司连续服务满 3 年,即可按约定价格购买公司股票。2015 年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。2016 年 12 月 21 日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。

据此,甲公司在 2016 年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将 2015 年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求:

应确认商誉。理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为商誉。甲公司对 A 公司的合并成本为 10 亿元,大于购买日按持股比例享有的 A公司可辨认净资产公允价值份额 8.4 亿元(12*70%),差额为 1.6 亿元,故应在合并资产负债表中确认商誉 1.6 亿元。

合并资产负债表中,合并中取得的被购买方可辨认资产,以其在购买日的公允价值计量,故W 固定资产反映在合并资产负债表的金额是其公允价值为 0.7 亿元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-18

- 2020-04-02

- 2020-04-11

- 2020-01-01

- 2020-04-23

- 2020-03-22

- 2020-01-16

- 2020-08-12

- 2020-06-24

- 2020-03-07

- 2020-02-28

- 2020-08-13

- 2020-04-16

- 2020-01-10

- 2021-06-20

- 2020-04-17

- 2020-03-14

- 2020-03-05

- 2019-12-25

- 2020-01-15

- 2020-02-12

- 2020-02-20

- 2020-08-14

- 2020-07-23

- 2020-03-04

- 2020-01-16

- 2020-08-25

- 2020-01-15

- 2020-07-12

- 2020-01-30