2020年云南省高级会计师报名需要注意什么?考什么科目?

发布时间:2020-01-15

2020年的高级会计师考试资讯预计在3月份发布,备考正在进行中,你知道在考试报考中需要注意什么吗?考试的科目是哪些你了解了吗?不清楚,不了解没关系,我们一起来了解了解吧。

2020年考试资讯未发布,先参考2019年的内容看看吧。

2019高级会计师报名注意事项

1.按工作所在地报名参加考试。符合报名条件的报考人员按属地化原则在工作所在地报名参加考试。

2.注册报名信息。符合报名条件的报考人员应当在上述规定的时间内,自行登录报名网站,按网上报名系统提示逐步操作,如实填写每项报名信息并仔细核对,按报名系统要求上传本人电子照片,设置登录密码,并牢记“报名注册号”和“登录密码”。

报考人员上传的电子照片应为本人近期正面、免冠、彩色(推荐使用白色底)标准证件电子照,必须清晰完整。照片需显示双肩、双耳、双眉,不得佩戴首饰,不得上传全身照、风景照、生活照、艺术照、侧面照、不规则手机照等。报名信息的准确性和上传照片的质量由自己负责,报考人员应仔细核对,如因报名信息填报错误和上传照片的质量影响考试、成绩及证书的,会计考试管理机构不承担相关责任。网上缴费前,报考人员可凭“报名注册号”和“登录密码”登录报名网站自行修改报名信息。

3.网上缴费。报考人员须于2019年3月28日前完成缴费,逾期视为自动放弃报名。缴费前,要认真复核所填报的姓名、性别、身份证号、考区、照片等信息,确认无误后方可缴费;缴费后,报名信息将无法更改,不能办理退考和退费。

4.确认报名成功。缴费完成后,报考人员应凭“报名注册号”和“登录密码”重新登录报名网站检查确认自己的报名状态,得到“报名已确认”信息后,方为报名成功,并打印出报名信息表和报名回执表,留存现场资格审核时使用。

因网上缴费系统处理可能延时,会出现缴费不成功时自动退回报名费的情况,报考人员应提前完成网上缴费和确认报名已成功的检查,网上缴费时间截止后,未成功缴费的报考人员视为自动放弃报名。

5.开具非税收入票据。报考人员如需要开具考试费发票的,凭本人身份证原件并提供网上报名注册号,于2019年4月10日至31日期间的工作日,到所报考区财政部门办理开具非税收入票据手续。

6.打印准考证。2019年8月15日前,将在财政厅网站和微信公众号公布打印准考证的网络链接、起始日期等有关事项。打印准考证的截止时间为2019年8月30日24:00,逾期未打印准考证人员,视为主动放弃考试,责任自负,不予办理退费。

所打印准考证上的照片、姓名、准考证号、身份证号等要素须清晰无误。考生应在截止时间前自行在网上打印准考证,并认真阅读准考证上的考生须知,提前准备好有关证件,以免影响考试。

2020高级会计师考试考什么?预计2020年高级会计师考试的内容不会有太多变化,科目还是《高级会计实务》。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上是参考2019年高级会计师考试的相关内容,想要备考的小伙伴看清楚哦,注意事项一定要记清楚,不要在报考中填错了,或者记错了时间。2020年的考试高级会计师考试资讯未发布,大家及时关注相关信息,以免误了时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

认的固定资产永久性损害的会计处理是否正确,并简要说明理由。

理由:固定资产发生永久性损害,不再具有使用价值和转让价值。

(2)甲公司从当期应纳税所得额中扣除确认的固定资产永久性损害的会计处理不正确。

理由:只有经税务部门确认后,固定资产永久性损害才允许从当期应纳税所得额中扣除。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业A公司实施收购。收购前,甲公司与A公司及其控股股东之间不存在关联方关系,且A公司采用的会计政策与甲公司相同。

①2016年1月1日,甲公司与A公司控制股股东签订股权转让协议,以10亿元价款购入A公司控股股东持有的A公司70%的有表决权股份。该日,A公司可辨认净资产的账面价值为11.2亿元,公允价值为11.3亿元。

②2016年3月29日,甲公司向A公司控股股东支付了全部价款10亿元,并于2016年3月30日办理完毕股权转让手续,能够对A公司实施控制。2016年3月30日,A公司可辨认净资产的账面价值为11.5亿元,公允价值为12亿元;除W固定资产外,A公司其他可辨认资产、负债的公允价值与账面价值相同;W固定资产账面价值为 0.2亿元,公允价值为0.7亿元,甲公司为收购A公司发生并支付资产评估、审计、法律咨询等直接费用0.3亿元。

要求:

1.根据材料(1),判断甲公司与A公司的企业合并属于同一控制下企业合并还是非同一控制下企业合并,并说明理由;指出甲公司合并A公司的合并日(或购买日)。

要求:

2.根据材料(1),确定甲公司在合并日(或购买日)长期股权投资的初始投资成本;指出甲公司在合并财务报表中是否应确认商誉,并说明理由;确定合并日(或购买日)W固定资产反映在合并资产负债表中的金额。

(2)2016年5月10日,甲公司以非公开方式向母公司乙公司发行普通股2亿股,取得乙公司持有的B公司100%的有表决权股份,能够对B公司实施控制。B公司采用的会计政策与甲公司相同。合并日,B公司所有者权益的账面价值为7亿元,公允价值为8亿元;B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为7.2亿元。据此,甲公司合并日在个别财务报表中,以合并日B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

(3)2014年5月20日,甲公司通过非同一控制下的企业合并取得C公司80%的有表决权股份,能够对C公司实施控制;甲公司对C公司长期股权投资的初始投资成本为1.6亿元。2016年6月30日,甲公司因战略转型,以0.75亿元价款出售所持有的C公司20%的表决权股份,并办理完毕股权转让手续;该日,C公司自2014年5月20日开始持续计算的净资产账面价值为3亿元。

股权出让后,甲公司仍能对C公司实施控制。自2014年5月20日起至本次股权出让前,甲公司一直持有C公司80%的有表决权股价。据此,甲公司在个别财务报表中,将出售C公司部分股权取得价款与所处置股权投资账面价值的差额0.35亿元确认为资本公积(股本溢价)。

要求:

3.逐项判断资料(2)至(3)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

理由:收购前,甲公司与A公司及其控股股东之间不存在关联方关系。

甲公司合并A公司的购买日为2016年3月30日。

2.甲公司在购买日长期股权投资的初始投资成本为10亿元。甲公司在合并财务报表中应确认商誉。

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额应确认为商誉。甲公司合并A公司的合并成本为10亿元,在购买日应享有A公司可辨认净资产公允价值的份额为8.4亿元(12×70%),应在合并报表中确认商誉1.6亿元(10-8.4)。购买日W固定资产反映在合并资产负债表中的金额为其公允价值0.7亿元。

3.事项(2)甲公司的会计处理不正确。正确的会计处理:合并日,甲公司在其个别报表中,应当以B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值7.2亿元作为长期股权投资的初始投资成本。

事项(3)甲公司的会计处理不正确。

正确的会计处理:甲公司在个别报表中,应将出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元确认为投资收益。

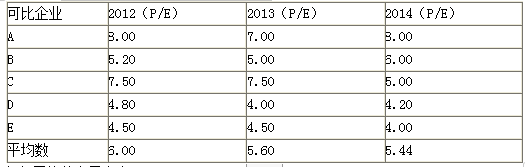

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-18

- 2020-03-14

- 2020-05-08

- 2020-02-22

- 2020-04-12

- 2020-07-07

- 2020-04-09

- 2020-02-09

- 2020-06-10

- 2020-05-15

- 2020-02-26

- 2020-05-01

- 2020-05-07

- 2020-01-04

- 2020-02-27

- 2020-01-16

- 2020-01-15

- 2020-03-12

- 2020-01-02

- 2020-08-13

- 2020-02-07

- 2020-01-16

- 2020-01-15

- 2020-07-22

- 2020-03-07

- 2020-02-13

- 2020-01-15

- 2020-04-02

- 2020-02-05

- 2020-04-15