2019年江苏省高级会计师考试大纲(四)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

H企业历史悠久,长期从事通信设备的生产。面对日益激烈的市场竞争,H企业所占的市场份额越来越小,生产经营陷入困境。2013年,H企业高层管理者决定开发市场需求较大的电视机、电冰箱、空调等产品。这一决定充分利用了H企业现有的人、财、物资源,因而使企业逐步走出了困境。H企业领导经过研究认为,本企业属于战略内容多、实施较复杂、外部环境变化大、新战略与原有战略有根本变化的企业。

要求:

(1)简述战略实施模式的类型。

(2)结合上述资料,指出该企业采用战略实施模式,并说明理由。

要求:

(1)简述战略实施模式的类型。

(2)结合上述资料,指出该企业采用战略实施模式,并说明理由。

答案:

解析:

(1)战略实施模式主要有五种类型:指挥型模式、变革型模式、合作型模式、文化型模式、增长型模式。

(2)该企业实施合作型模式

理由:H企业战略内容多、实施较复杂、外部环境变化大、新战略与原有战略有根本变化

(2)该企业实施合作型模式

理由:H企业战略内容多、实施较复杂、外部环境变化大、新战略与原有战略有根本变化

M公司是一家中央企业控制的子公司,2019年根据国资委发布的《中央企业负责人经营绩效考核实施方案》及《中央企业负责人经济增加值考核实施方案》,引入经济增加值指标进行绩效考核。经过审计后的基本财务数据为:税前利润为1000万元,利息费用为60万元,研发支出资本化金额为600万元,研发支出的资本化金额摊销为50万元。平均所有者权益为5000万元,长期借款为1400万元,应付债券为1600万元,短期借款为160万元,平均在建工程为2000万元。企业的平均资本成本率为14.95%,所得税税率为25%。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

答案:

解析:

1.M公司的税后净营业利润=1000×(1-25%)+(60+600-50)×(1-25%)=1207.5(万元)

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

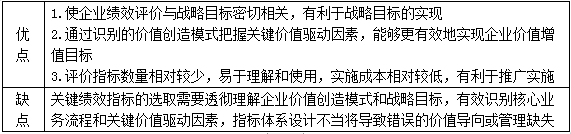

3.关键绩效指标法的优缺点

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

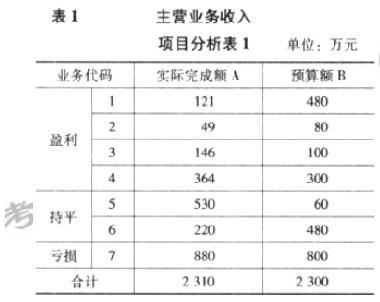

A 公司是一家非生产性的国有控股企业,主要从事仓储和运输服务。2011 年公司进行了资产整合后,制定了 2012 年度预算,预计 2012 年主营业务收入 2300 万元,经营目标为全年盈亏平衡。2012 年底,公司实现主营业务收入 2310 万元,但利润总额为-920 万元,预算失败。A 公司主要预算指标完成情况如表 1、表 2 所示:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

预算编制过程有哪些不合理因素?

答案:

解析:

首先,企业财务基础薄弱,预算编制基础不实,致使部分预算数据不准确。其次,主营业务收入中盈利项目的增长是为了资产重组的需要,存在主观性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2020-01-16

- 2019-12-29

- 2021-10-22

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-10

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2019-07-07

- 2019-07-10

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07