四川省2020年高级会计师需要考什么科目?什么时候报名?

发布时间:2020-01-16

2020年备考在即,你知道高级会计师考试的内容吗?那你知道什么时候报名吗?不清楚?不知道?没关系,51题库考试学习网带领大家一起前去看看,准备好了吗?

2020年的高级会计师考试资讯还未发布,我们参考2019年的考试信息看看。

2020年高级会计师报名时间

2020年高级会计师报名时间还未公布,2019年报名时间为3月10—30日,由此可见2020年的报名时间预计也是在3月份发布。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

2020高级会计师考试考什么?预计2020年高级会计师考试的内容不会有太多变化,科目还是《高级会计实务》。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上是参考2019年的高级会计师考试信息,你都了解了吗?2020年的报考时间预计3月份会发布小伙伴们要及时关注不要错过报考时间了哦,备考在即,想要备考的小伙伴们抓紧时间备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

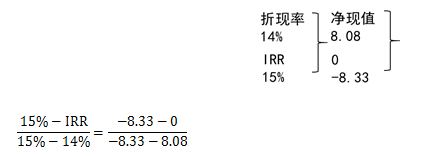

要求:计算该项目的内含报酬率。

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

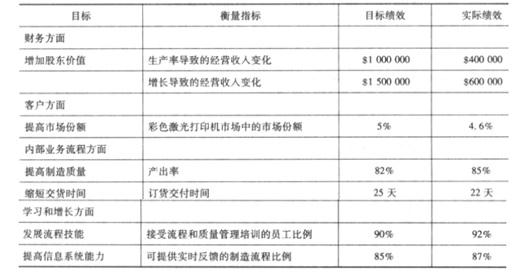

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

(1)根据企业现有资源及其利用情况,确定企业的年度经营目标,进而作为全面预算的编制基础。

(2)在组织架构的设计方面。董事会是全面预算管理的日常机构,负责全面预算的编制、审核、控制、调整、分析和考评工作。

(3)甲公司下设的A事业部,只生产一种产品A。该产品每件售价为160元,每件变动成本为110元,固定成本总额为400000元。A事业部2019年度预算由甲公司管理层作出,A事业部只需要按照管理层的要求,遵循预算管理的原则去执行,2019年实现的利润预算指标是850000元。

(4)甲公司下设的B事业部,2019年为了灵活适应内外部环境变化,使预算编制更符合预算期经济活动需要,拟改变原来的以历史期经济活动为基础的预算编制方法。

假定不考虑其他因素。

要求:

1.指出甲公司采取的是哪种管理控制模式,并说明它的优点。

2.根据资料(1),判断甲公司经营目标的制定是否合理,并说明理由。

3.根据资料(2),指出甲公司组织架构的设计是否合理,如果不合理,说明理由。

4.根据资料(3),判断A事业部的预算编制方式的类型,并指出该预算编制方式的不足。

5.根据资料(3),计算A事业部2019年实现目标利润时的销售量。

6.根据资料(4),判断B事业部2019年的预算编制方法,并指出该预算编制方法的缺点。

优点:企业行为量化标准明确;企业总体目标与个体目标紧密衔接;突出过程控制,可及时发现问题、纠正偏差。

2.不合理。

理由:年度经营目标的制定必须从企业战略出发,而不是从企业所拥有资源出发,以确保年度经营目标与公司战略目标一致。

3.不合理。

理由:董事会负责制定公司的年度财务预算方案和决算方案。全面预算管理委员会办公室是全面预算管理的日常机构,负责全面预算的编制、审核、控制、调整、分析和考评工作。

4.权威式预算。

不足:①主观性太强,下级缺乏责任感和动力,预算目标的实现会大打折扣;②较低层级因担心本期费用的节省、投资的减少会对下期预算(可控资源)产生影响,就会产生“用完预算”的行为问题。

5.预计产品销量为Q件。

850000=Q×(160-110)-400000

Q=25000(件)

6.零基预算法。

缺点:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-18

- 2021-05-21

- 2020-01-16

- 2020-01-15

- 2020-03-11

- 2020-01-03

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-03-27

- 2020-01-16

- 2020-06-10

- 2020-01-16

- 2020-01-16

- 2020-06-12

- 2021-09-26

- 2020-01-16

- 2020-01-16

- 2019-07-06

- 2020-03-01

- 2020-01-15

- 2020-01-16

- 2020-01-16