福建2020年高级会计师考试方式你清楚吗?看过来!

发布时间:2020-02-22

很多小伙伴想了解福建2020年高级会计师考试方式的相关信息,今天51题库考试学习网带大家一起来看一看。

一、报名须知。

1、2020年高级会计师考试成绩合格考生可申报当年高级会计师评审,根据《关于2019年度福建省高级会计师职务任职资格评审申报工作有关事项的通知》,2016年、2017年、2018年、2019年高级会计师资格考试合格人员,并符合其他条件的可申报2019年福建高级会计师评审,由此可知,2020年高级会计师考试成绩合格人员是可以申报福建当年高会评审的!

2、高级会计师实行考评结合,福建高会评审申报论文要求:论文或著作发表期限,应在取得中级会计师资格后,到2019年12月31日止。

二、考试报名及资格审核。

福建2020高级会计师考试报名时间为3月10日至3月31日17:00,资格审核时间为3月24日至3月31日17:30。全省仍采用网上报名、现场审核的方式进行。考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17:30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核。

注:考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

三、报名条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。报名参加高级会计师考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

四、考试时间及方式。

2020年高级会计师资格考试时间为9月6日。2020年高级会计师备考已经开始,对于参加高级会计考试的考生来说,一定要提前熟悉无纸化考试,避免因为操作问题影响考试成绩。

以上就是今天51题库考试学习网为大家带来的关于福建2020年高级会计师考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

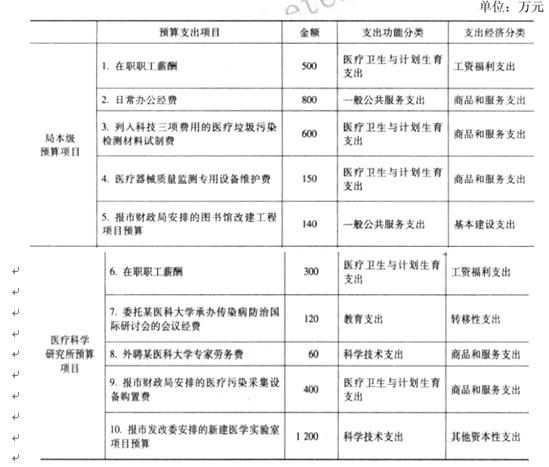

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

2018年年末,甲公司因为管理该项金融资产的业务模式发生改变,将该项金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产,重分类日,该项金融资产的公允价值为530万元。不考虑其他因素,甲公司于重分类日确认公允价值变动损益20万元。指出甲公司会计处理存在的不当之处并说明理由。

(1)2015 年 2 月 5 日,甲公司通过全国中小型企业股份转让系统以每股 5 元的价格购入 A 公司股票 2000 万股,取得 A 公司 40%有表决权的股份。A 公司于 2014 年 1 月 9 日在全国中小型企业股份转让系统挂牌。A 公司挂牌之前,甲公司下属某子公司与 2013 年 12 月 27 日取得了 A 公司 30%有表决权的股份;挂牌之后至 2015 年 2 月 5 日,A 公司没有实施过增资扩股。A 公司章程规定,对相关活动(即对公司的回报产生重大影响的活动,下同)的决策,需经持有半数以上有表决权的股份的股东表决通过。

(2)2015 年 3 月 3 日,甲公司与乙公司签订合同。双方约定,甲公司与乙公司共同设立 B 公司,甲公司持有 B 公司 55%有表决权的股份,乙公司持有 B 公司 45%有表决权的股份。B 公司正式设立后,董事会全部 9 名成员中,甲公司委派 5 名,乙公司委派 4 名;B 公司对相关活动的决策经董事会 2/3 以上的董事同意方可实施;除此之外,不存在影响 B 司对相关活动决策的其他安排。B 公司独立于甲公司、乙公司进行经营管理。

(3)2015 年 3 月 25 日,甲公司将所持 C 公司 100%有表决权的股份的 30%对外转让,收到价款30000 万元,并办妥了股份转让手续。C 公司系甲公司与 2013 年 1 月 3 日通过企业合并取得,合并成本为 60000 万元;该合并属于非同一控制下的企业合并;该合并交易发生前,甲公司与 C 公司不存在关联方关系。C 公司自 2013 年 1 月 3 日至 2015 年 3 月 25 日持续计算,应纳入甲公司合并财务报表的可辨认净资产总额为 80000 万元。至 2015 年 12 月 31 日,甲公司仍持有 C 公司 70%有表决权的股份,能够对 C 公司实施控制。

(4)2015 年 6 月 30 日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的 D 公司。当日,甲公司向 D 公司大股东支付价款 75000 万元,并转让一项账面价值为10000 万元,公允价值为 15000 万元的专利技术,取得 D 公司 80%有表决权的股份,能够对 D 公司实施控制。购买日前,甲公司与 D 公司及其大股东之间不存在关联方关系。购买日,D 公司的可辨认净资产账面价值为 100000 万元、公允价值为 110000 万元。

(5)2015 年 9 月 29 日,甲公司将自产的商品出售给 E 公司,销售价格为 5000 万元(不含增值税),销售成本为 3400 万元,E 公司系甲公司的全资子公司。E 公司将购入的甲公司商品作为管理用固定资产:该固定资产无需安装,当月直接投入使用。E 公司预计该固定资产的使用年限为 5年,净残值为 O,采用年限平均法计提折旧,与税法规定一致。2015 年末,甲公司收到 E 公司支付的全部价款。

假定上述资料所涉及公司适用的企业所得税税率均为 25%;甲公司与被投资单位使用的会计政策与会计期间一致,不考虑其他因素。

要求:

理由:甲公司直接持有和通过子公司间接持有 A 公司有表决权的股份合计达 70%,超过半数,能够对 A 公司实施控制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-06-18

- 2020-01-16

- 2020-01-16

- 2020-02-29

- 2021-09-09

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-01-16

- 2020-02-19

- 2020-01-16

- 2020-01-15

- 2020-03-04

- 2020-03-10

- 2020-02-29

- 2020-01-16

- 2020-06-18

- 2020-06-13

- 2020-01-09

- 2021-07-16

- 2020-01-16

- 2020-06-12

- 2020-01-16

- 2020-06-17

- 2021-08-12

- 2020-01-15