广东省高级会计师有多牛?

发布时间:2020-01-16

财会行业竞争越来越激烈,高端人才极度稀缺,因此报考高级会计师的人数逐年增长,因为于财会人而言,证书是最直接的综合能力证明,如若拥有高级会计师证书,职业发展之路将会更加顺畅。

现在很多的企业都需要财务或者会计,因此财会的就业前景很好,虽然都是会计,但发展却是不一样的。在我国对会计人才的需求非常大,尤其是高端人才很稀缺,很多的大中企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书象征着有丰富的财会工作经验以及扎实的会计专业基础知识,能够为企业管理层提供辅助决策性任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

由此可见,考却高级会计师证书拿的不仅仅是证,还有那个不断塑造的更好的自己。所以高级会计师有多牛?拿下高级会计职称证书,让自己的人生更加绚丽多彩。抓紧时间备考,行动起来吧。下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:舞弊是公司近年来重点加以控制的领域之一,公司应该建立反舞弊机制,同时建议公司加入“中国企业反舞弊联盟”这一民间非营利性合作组织,助力根除商业舞弊、建设廉洁商业环境。

人力资源部经理:今年,公司完善了人力资源激励约束机制,制定了与业绩考核挂钩的薪酬制度,切实做到了薪酬安排与员工贡献相协调。下一步建议结合工作需要,分期分批对干部人员进行定期轮岗,并从制度上进一步完善干部轮岗的有关规定,关键岗位员工则没有必要实行定期轮岗。

财务部经理:公司非常重视安全生产投入,在人力、物力、资金、技术等方面提供了充足的保障。为了缓解不断上涨的成本压力,建议公司2019年度小幅度降低安全生产的保障标准。能源勘探开发、油气化工运销和金融资本平台是公司的三大核心业务版块,考虑到成本效益问题,建议将能源勘探开发业务外包给公司外部的专业服务商。

研发部经理:作为大型能源化工企业,我司在推动和实现绿色发展上责无旁贷、矢志不渝,公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。

内部审计部经理:公司授权我部负责内部控制评价的具体组织实施工作。2019年1月初,我部将成立评价工作组具体承担内部控制的检查评价任务,鉴于评价工作组成员非常熟悉评价工作流程,所以在实施内部控制评价工作之前,不需要接受相关的业务培训。

假定不考虑其他因素。

<1>?、根据总经理发言,指出为确保反舞弊工作落到实处,甲公司应当如何处理。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项说明人力资源部经理、财务部经理、研发部经理、内部审计部经理的发言是否恰当,如不恰当,请指出并说明理由。

2.(1)人力资源部经理的发言不恰当。(0.5分)

不当之处:关键岗位员工则没有必要实行定期轮岗。(1分)

理由:企业应当制定关键岗位员工的定期轮岗制度。(1.5分)

(2)财务部经理的发言不恰当。(0.5分)

不当之处:建议公司2019年度小幅度降低安全生产的保障标准。(0.5分)

理由:企业不能因为缓解成本压力而随意降低保障标准。(1分)

不当之处:建议将能源勘探开发业务外包给公司外部的专业服务商。(1分)

理由:能源勘探开发业务属于核心业务,企业应该避免将核心业务外包。(1.5分)

(3)研发部经理的发言不恰当。(0.5分)

不当之处:公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。(1分)

理由:重大研究项目应当报经董事会或类似权力机构集体审议决策,而不是上报总经理最终审议批准。(0.5分)

(4)内部审计部经理的发言不恰当。(0.5分)

不当之处:在实施内部控制评价工作之前,评价工作组成员不需要接受相关的业务培训。(1分)

理由:在实施内部控制评价工作之前,评价人员需要接受相关的培训,培训内容一般包括内部控制专业知识及相关规章制度、评价工作流程、检查评价方法、工作底稿填写要求、缺陷认定标准、评价人员的权利义务、纪律要求及评价中需重点关注的问题等。(2分)

理由:发放的职工住房提租补贴应当列入“住房保障支出”类。

本例中政府支出经济分类不正确。

理由:发放的职工住房提租补贴应当列入“工资福利支出”类。

补充资料:

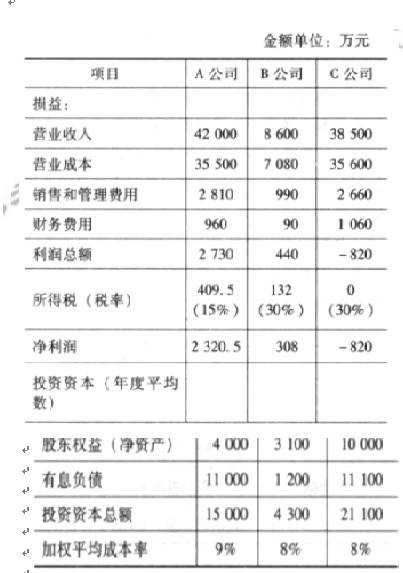

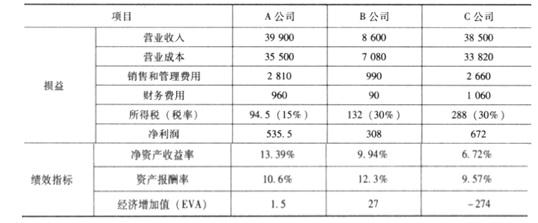

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-08-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-04-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-27