北京市高级会计师有多牛?

发布时间:2020-01-16

财会行业竞争越来越激烈,高端人才极度稀缺,因此报考高级会计师的人数逐年增长,因为于财会人而言,证书是最直接的综合能力证明,如若拥有高级会计师证书,职业发展之路将会更加顺畅。

现在很多的企业都需要财务或者会计,因此财会的就业前景很好,虽然都是会计,但发展却是不一样的。在我国对会计人才的需求非常大,尤其是高端人才很稀缺,很多的大中企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书象征着有丰富的财会工作经验以及扎实的会计专业基础知识,能够为企业管理层提供辅助决策性任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

由此可见,考却高级会计师证书拿的不仅仅是证,还有那个不断塑造的更好的自己。所以高级会计师有多牛?拿下高级会计职称证书,让自己的人生更加绚丽多彩。抓紧时间备考,行动起来吧。下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

10月1日,甲公司向乙集团支付了100 000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权,A公司当日的净资产账面价值为170 000万元,可辨认净资产公允价值为190 000万元。此外,甲公司为本次收购发生审计、法律服务、咨询等费用1 000万元。假定不考虑其他因素。

要求:(1)根据资料,指出甲公司购入A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,指出属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:(2)根据资料,计算甲公司在合并日(或购买日)应确定的长期股权投资金额,简要说明支付的价款与长期股权投资金额之间差额的会计处理方法;简要说明甲公司支付的审计、法律服务、咨询等费用的会计处理方法。

(2)甲公司在合并日应确定的长期股权投资金额=170 000万元×50%=85000(万元)。支付的价款与长期股权投资金额之间差额,应调整所有者权益相关项目,应当首先调整甲公司资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益。甲公司支付的审计、法律服务、咨询等费用应于发生时费用化计入当期损益。

(1)关注产业政策,化解过剩产能。为有效应对产能过剩风险,建议采取下列策略“去产能”:①对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目;②对市场较为成熟、利润较为稳定的业务单元,继续保持现有的业务规模和生产能力。

(2)创新营销模式,缓解库存压力。为有效应对公司产品大量积压的风险,建议采取下列策略“去库存”:①通过“前向一体化”的方式并购营销渠道较广、竞争实力较强的零售商,并将其整合为公司的销售分部;②积极探索线上营销模式,通过“协议买断”的方式将积压产品出售给某电子商务平台公司。

要求:

根据上述资料,逐项指出资料(1)中①和②项、资料(2)中①和②项建议所采取的风险应对策略类型,并说明甲公司应如何选择和调整风险应对策略。

资料(1)中事项②采用的风险应对策略为风险承受。

资料(2)中事项①采用的风险应对策略为风险降低

或:风险预防;或:风险抑制;或:风险分散。

资料(2)中事项②采用的风险应对策略为风险分担

或:出售。

甲公司应当根据自身所处的发展阶段、业务拓展情况、整体风险承受度等实际情况,对风险进行识别、分析,在权衡成本效益的基础上选择合适的应对策略,并根据业务开展情况及时调整风险应对策略。

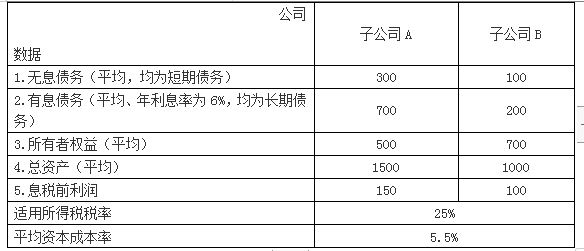

金额单位:万元

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

1.根据上述资料,分别计算A、B两家子公司的经济增加值,并据此对A、B两家子公司作出绩效评价。

2.简要说明使用经济增加值指标进行绩效评价的效果。

=150×(1-25%)-(500+700)×5.5%=46.5(万元)

B公司经济增加值

=100×(1-25%)-(200+700)×5.5%=25.5(万元)

从经济增加值角度分析,A公司绩效好于B公司。

2.经济增加值指标进行绩效评价的效果:①提高企业资金的使用效率。②优化企业资本结构。③激励经营管理者,实现股东财富的保值增值。④引导企业做大做强主业,优化资源配置。

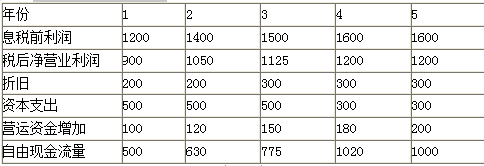

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2021-06-23

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-04-16

- 2021-10-04

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2021-03-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-08-17

- 2020-01-16