吉林省考生注意:截至2019年已有18万余人取得高级会计资格!

发布时间:2020-01-15

高级会计师越来越火热,财政部发布消息截止2019年已经有18万余人获得了高级会计师资格。具体内容我们往下看看:

全国会计资格评价中心发布了2020年初级会计考试报考有关问题答记者问,其中提到“截至当前,累计有795万余人通过考试取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格”。

据官方数据,报考高级会计的人数在逐年增加,2019年高达5.9万,相比2018年增长了6.7%。为什么报名高会的人越来越多?时代飞速发展,也意味着基础财会工作的可替代性越来越强,财会人考证傍身成为潮流,及早拿下高级会计师必然是明智之举。

一、拿下高会是升职加薪的重要依据

根据中华会计网校推出的调查问卷显示,超过62%考生认为,拿到证书后会有进一步升职加薪的机会。会计人员职称制度改革后,会计职称评价结果与会计人员聘用、考核、晋升等用人制度衔接,也就是说职称证书和待遇、晋升直接挂钩,用人单位在考虑人选时也要优先考虑持有会计职称证书,并给予相应的待遇。另外,拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。

二、拿下高会优享积分落户

改革开放40年,我国经济发展面临从人口红利向人才红利转型,各地推出的抢人政策也很好的证明了这一点。近年来,二线城市在吸引人才落户方面动作密集,给房、给钱、给户口成为抢人的筹码。例如根据北京积分落户意见稿,高级专业技术职务可加5分。持有高级会计职称的会计人可以直接落户广州。如果会计证书持证者顺利地经评定为专业人才,根据广东省“珠江人才计划”,金融人才将获得最高不超过100万元的一次性生活补贴。二线城市人才引进也给很多在大城市打拼多年,想站稳脚跟的人提供了机会。高级会计师考试报考人群也越来越趋于年轻化,根据百度指数获取到的高级会计师人群画像,报考人员主要集中在一线城市,年龄分布在30~49岁。越来越多的年轻人开始把拿下高级会计职称做为自己升职加薪、落户买房的跳板。

三、竞争激烈,提前准备评审尽早参加评审

高级会计师以考评结合的方式进行,评审通过后,方可领取高级会计师资格证书。而高会报考人数与日俱增,参加评审人数随之暴涨。上文提到,当前有18万余人取得了高级会计师评审资格。而据统计,截止到2019年1月1日,约有15000人滞留高会评审环节,高会评审越来越严格,竞争越来越激烈!所以建议大家尽早参加评审,滞留时间越长,通过评审的压力可能会越大。

看到这,你心动了吗?想要报考高级会计师的朋友们,积极准备起来吧,抓紧时间备考,行下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

(1)市场开发部经理:自 2015 年以来,市场开发部持续收集 Q 国政治、经济、市场、财税、法律等信息。2017 年 1 月,在获取 R 项目招标文件后,市场开发部组织技术、报价、财务、法律等方面专家开展了现场调查,并结合之前已收集的相关信息,编制了 R 项目尽职调查报告,对项目可能涉及的风险进行了识别。建议公司尽力满足项目业主对风险管理的要求,抓住机遇,提升公司海外 EPC 业绩,获取更高回报。

(2)投标报价部经理:2017 年 2 月,投标报价部组织设计、采购、施工等部门对 R 项目风险进行了细化识别,共识别主要风险 64 项;同时,针对每项主要风险,制定了风险管理策略和应对措施,以及责任落实到人的具体实施方案。预计实施应对措施后,还存在 32 项剩余的风险。投标报价部以基准成本 17.8 亿美元为基础,就剩余的 32 项风险对项目费用目标的影响进行了量化评估;运用量化分析模型,测算出风险储备金 0.43 亿美元。建议在报价估算的基础上追加报价 0.43亿美元。

(3)项目管理部经理:项目管理部将发挥公司合同工期管理的优势,运用风险评估定量技术,进行项目进度风险量化管理,力争项目按期完工。具体运用时,将各种不确定性换算为影响 R 项目进度目标的潜在因素,再运用风险模型模拟测算,进行敏感性排序,计算不同置信度下项目完工日期。

(4)风险管理部经理:风险管理部依据公司风险管理的要求,已组织相关部门专门编制了 R

项目风险管理流程。如果项目中标,建议各责任主体严格执行该专门流程,降低经营意外和损失;风险管理部将动态评估监控流程的执行情况。此外,为满足招标要求,风险管理部计划开发 R 项目风险管理信息系统。

假定不考虑其他因素。

要求:

定量技术分类:包括概率技术和非概率技术。

具体方法:概率技术包括风险“模型”、损失分布、事后检验等;非概率技术包括敏感性分析、情景分析、压力测试、设定基准等。

(1)1 月 1 日,与乙公司签订了一份期限为 18 个月、不可撤销、固定价格的销售合同。

合同约定:自 2007 年 1 月 1 日起 18 个月内,甲公司负责向乙公司提供 A 设备 1 套,并负责安装调试和培训设备操作人员,合同总价款 12000 万元:乙公司对 A 设备分别交付阶段和安装调试阶段进行验收。各阶段一经乙公司验收,与所有权相关的风险和报酬正式由甲公司转移给乙公司:2007 年 12 月 31 日前,甲公司应向乙公司交付 A 设备,A 设备价款为 10500 万元(不含增值税);2008 年 4 月 30 日前,甲公司应负责完成对 A 设备的安装调试,安装调试费1000 万元;2008 年 6 月 30 日前,甲公司应负责完成对乙公司 A 设备操作人员的培训,培训费500 万元。

合同执行后,截止 2007 年 12 月 31 日,甲公司已将 A 设备交付乙公司并经乙公司验收合格,A 设备生产成本为 9000 万元,尚未开始安装调试。

甲公司考虑到 A 设备安装调试没有完成,在 2007 年财务报表中没有对销售 A 设备确认营业收入。

(2)7 月 1 日,与丙公司签订了一份销售合同,约定甲公司采用分期收款方式向丙公司销

售 B 设备 1 套,价款为 6000 万元(不含增值税),分 6 次于 3 年内等额收取(每半年末收款一次)。

B 设备生产成本为 5400 万元,在现销方式下,该设备的销售价格为 5800 万元(不含增值税)。2007 年 12 月 31 日,甲公司将 B 设备运抵丙公司且经丙公司验收合格,同时开出增值税专用发票(注明增值税 170 万元)。

甲公司在 2007 年财务报表中就 B 设备销售确认了营业收入 1000 万元,同时结转营业成本 900 万元。

(3)8 月 1 日,与丁公司签订了一份销售合同,约定向丁公司销售 C 设备 1 台,销售价格为 9000 万元(不含增值税)。

9 月 30 日,甲公司将 C 设备运抵丁公司并办妥收托收承付手续。C 设备生产成本为 7000万元。11 月 6 日,甲公司收到丁公司书面函件,称其对 C 设备试运行后,发现 1 项技术指标没有完全达到合同规定的标准,影响了设备质量,要求退货。甲公司认为,该设备本身不存在质量问题,相关指标未达到合同规定标准不影响设备使用。至甲公司对外披露 2007 年年报时,双方仍有争议,拟请相关专家进行质量鉴定。

甲公司认为 C 设备已发出,办妥托收承付手续,且不存在质量问题。在 2007 年财务报表中就 C 设备销售确认了营业收入 9000 万元,同时结转营业成本 7000 万元。

(4)9 月 1 日,与戊公司签订了一份安装工程劳务合同,约定负责为戊公司安装 D 设备 1

套,合同金额为 1000 万元,合同期 12 个月。

截止 2007 年 12 月 31 日,甲公司实际发生安装工程成本 400 万元,但对该项安装工程的完工进度无法做出可靠估计。甲公司仍按合同规定履行自己的义务,戊公司也承诺继续按合同规定履行其义务。

甲公司在 2007 年财务报表中将发生的安装工程成本 400 万元全部计入了当期损失,未确认营业收入。

要求:

供劳务,销售商品部分和提供劳务部分能够区分且能够单独计量,应当将销售商品的部分作

为销售商品处理,将提供劳务的部分作为提供劳务处理。或:甲公司应区别销售商品和提供

劳务分别确认收入。

(2)A 设备所有权上的主要风险和报酬已由甲公司转移给了乙公司,应当确认 A 设备销

售收入。

或:A 设备销售符合销售商品收入确认条件。

正确处理:甲公司应在 2007 年确认销售 A 设备营业收入 10500 万元,同时结转营业成本 9000 万元。

或:甲公司应按 A 设备价款确认营业收入,同时结转相应营业成本。

2、 甲公司的会计处理不正确。

理由:甲公司采用分期收款方式进行的 B 设备销售,其延期收取的价款具有融资性质,应按应收合同或协议价款的公允价值{或:未来现金流量现值;或:设备现销价格}确认销售收入。

正确处理:甲公司在 2007 年应就 B 设备销售确认营业收入 5800 万元,同时结转营业成本 5400 万元。

或:甲公司在 2007 年应按 B 设备现销价格确认营业收入,同时结转营业成本 5400 万元。

3、甲公司的会计处理不正确。

理由:甲公司尚未将 c 设备所有权的主要风险和报酬转移给丁公司,不应确认相关销售

收入。

或:该项销售尚不满足收入确认条件。

正确处理:甲公司不应对 c 设备销售确认营业收入和结转营业成本。

或:甲公司应确认发出商品 7000 万元。

或:甲公司应冲减已确认的营业收入和营业成本。

4、甲公司的会计处理不正确。

理由:甲公司当年发生的安装工程成本预计能够收回,应按预计能够收回的安装工程成本金额确认营业收入和结

转营业成本。

正确处理:甲公司应再 2007 年就该项安装工程确认营业收入 400 万元,同时结转营业

成本 400 万元。

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

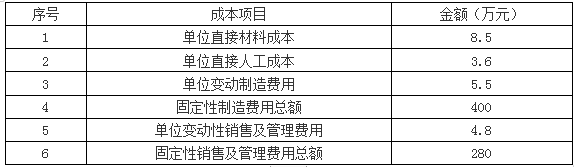

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-07-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-03-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-01

- 2021-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16