高会考生最关注的评审申报几个高频问题

发布时间:2022-04-29

想要取得高级会计师职称,只通过考试还是不够的,还要通过高级会计师评审,这也涉及到撰写论文的相关工作。论文发表是评审中的重要环节,未能及时发表、发表不知名期刊现象普遍,这些都会严重影响正常评审工作。虽然现在高会考试已经延迟了,但是还是有必要提前关注一下以下问题!

Q1

考取高级会计师证书,是先参加考试还是先准备论文?

A

高级会计师是会计行业的高级专业技术职称,高级会计师以考评结合的方式进行,首先需参加高级会计师考试并达到合格标准,考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

Q2

那按照这么算,应该先参加考试,再参加评审?

A

是的,但是高级会计师评审比较难,一般需要提前准备。虽然评审环节在考试后面,但是评审论文一定要在考试前准备。

高级会计师评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。但论文的写作发表并不是一朝一夕能完成的,大部分学员至少需要3个月的时间才能发表一篇论文,所以,大家一定要提前准备论文,一般情况下,中级会计职称考过以后发表的都是有效的。不过,鉴于各个地区高会考试报考政策有所不同,最好再与当地的财政局确认一下。

Q3

评审申报材料一般有哪些?

A

各省评审前一般要准备好的各项证书如下:

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件、外语水平材料、计算机水平材料及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

Q4

当年考试合格后能申报当年评审吗?

A

需要看您所在的地区,各个地区的规定是不同的。高级会计师考试提前后,考试成绩在6月份公布,而大部分地区是在下半年组织评审申报,因此2022年大部分地区考生是可以赶得上当年高会评审的!大家一定要提前准备!部分地区高会省线仅当年有效,意味着仅能参加当年的评审。

Q5

如果明年参加评审,论文集中准备可以吗?如果不好,会有什么影响??

A

一般情况下论文最好是隔开几个月发表,很多评审老师不喜欢短时间内发表的论文。具体要看参评当地的高会评审要求。

Q6

高会评审是必须要在高会实务考试地区评审,还是工作所在地,还是与户籍有关呢?

A

根据高级会计师考试报名工作年限要求获悉,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试,评审也需在工作所在地进行评审。高级会计实务成绩是全国有效的,需带着相关成绩证明等资料,跟户籍所在地暂无关系。

很多高级会计师前辈都说,高会评审得提前准备,因为涉及到的材料真得很多,不准备齐了真是没戏!所以呢,大家不论是论文还是工作业绩还是评审材料,一定要提前准备哦!

相信看过51题库考试学习网分享的相关内容之后,大家都对以上问题有所了解了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

10月1日,甲公司向乙集团支付了100 000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权,A公司当日的净资产账面价值为170 000万元,可辨认净资产公允价值为190 000万元。此外,甲公司为本次收购发生审计、法律服务、咨询等费用1 000万元。假定不考虑其他因素。

要求:(1)根据资料,指出甲公司购入A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,指出属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:(2)根据资料,计算甲公司在合并日(或购买日)应确定的长期股权投资金额,简要说明支付的价款与长期股权投资金额之间差额的会计处理方法;简要说明甲公司支付的审计、法律服务、咨询等费用的会计处理方法。

(2)甲公司在合并日应确定的长期股权投资金额=170 000万元×50%=85000(万元)。支付的价款与长期股权投资金额之间差额,应调整所有者权益相关项目,应当首先调整甲公司资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益。甲公司支付的审计、法律服务、咨询等费用应于发生时费用化计入当期损益。

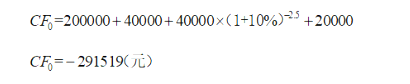

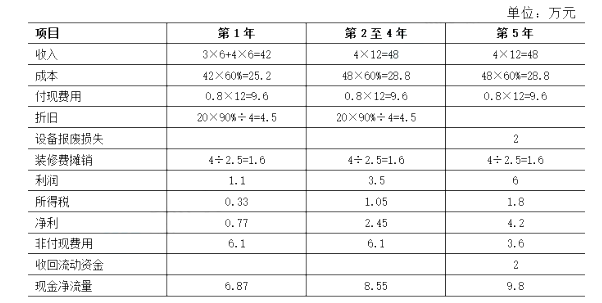

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

假定从2020年起,B公司自由现金流量以5%的年复利增长率固定增长。B公司加权平均资本成本10%。资产评估机构确定的公司估值基准日为2014年12月31日。

A公司预计并购B公司后要经过一系列的整合,主要包括:将B公司采用差异化经营战略的思路调整为在此基础上进行大规模生产,以降低成本,获得成本优势。对B公司的组织结构进行调整,简化组织结构,进行统一管理。对B公司的员工进行企业文化培训,使其尽快融入A公司。

假定不考虑其他因素。

要求:

1.计算B公司各年自由现金流量。

2.计算B公司的价值。

3.分析A公司并购B公司后进行了哪些整合,并说明理由。

2015年自由现金流量=1200+500-1000-200=500(万元)

2016年自由现金流量=1500+600-1000-300=800(万元)

2017年自由现金流量=1800+800-1000-500=1100(万元)

2018年自由现金流量=1980+900-800-1200=880(万元)

2019年自由现金流量=2440+1000-800-1000=1640(万元)

2.B公司预测期末价值=1640×1.05/(10%-5%)=34440(万元)

B公司价值=500×(P/F,10%,1)+800×(P/F,10%,2)+1100×(P/F,10%,3)+880×(P/F,10%,4)+1640×(P/F,10%,5)+34440×(P/F,10%,5)=24945.21(万元)

3.战略整合。

理由:将B公司采用差异化经营战略的思路调整为在此基础上进行大规模生产,以降低成本,获得成本优势。

管理整合。

理由:对B公司的组织结构进行调整,简化组织结构,进行统一管理。

文化整合。

理由:对B公司的员工进行企业文化培训,使其尽快融入A公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-10-30

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2022-02-23

- 2020-01-16

- 2020-01-16

- 2021-10-24

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2022-04-01

- 2020-01-16

- 2021-01-28

- 2022-02-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2022-02-26

- 2020-01-16

- 2020-04-03

- 2020-01-15