高级会计师考试难吗?该怎么选择用书?

发布时间:2021-11-29

首先,作为一个国内高含金量的财税类执业证书,肯定是有难度的。但是近年来,高级会计考试的通过率也是在不断上升的。“高级会计师考试难吗?”这个问题没有一个标准的答案。俗话说得好:锲而舍之,朽木不折;锲而不舍,金石可镂。只要不断努力,不断拼搏,尽快拿到高级会计师证书,为自己的职业发展准备好敲门砖,加油!也有不少备考的同学不知道怎么选择用书,一起来和51题库考试学习网看看吧!

一、正确选择考试用书

对高级会计师考试,全国会计专业技术资格考试领导小组办公室以往只制发《高级会计实务科目考试大纲》(以下简称《考试大纲》)。在市场上高级会计师的考试辅导书虽然较多,但质量参差不齐,选择好的考试用书对应试者来说至关重要。在所有考试用书中《考试大纲》和指定教材是必不可少的,应试者只能以《考试大纲》和指定教材为主,由于考试大纲只有“说明”、“考试内容”、“考试样题”三部分内容,除“考试样题”外没有相关习题,而指定教材也没有针对考试题型提供练习题,要想顺利通过考试,有必要再挑选一本质量不错的辅导用书,来对知识点进行练习巩固。

二、考试时应带什么书?

考试时应该带哪些书,是应试者考前关注的重点,很多人建议考试时带上《考试大纲》、辅导用书、CPA教材、《企业会计准则》、《企业会计准则讲解》等。其实考完后才发现,除了带上《考试大纲》和相关辅导教材外,没必要带太多的其他书。

再者考生在考前需要持续关注考前信息。对考前信息的复习也是查缺补漏的过程,同事对考前信息重视,也会刺激自己对这些知识掌握的更深刻。还有一点:一定要正确对待开卷考试!不要觉得是开卷考试,就没必要下太大功夫复习,对考试的知识点只要有印象就行。其实,持有这种观点的人显然存在着严重的思想误区,因为考试题量大,如果对考试内容不熟悉,在考场上只凭翻书抄很难做完考题,甚至有的连位置都找不到。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚高会考试难度到底如何、以及该怎样选择考试用书了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

其他相关资料如下:

(1)20×8年年初流通在外的普通股股数为1500万股,年内没有发生变化;

(2)20×8年销售收入为25500万元,销售净利率为8%;

(3)20×8年折旧摊销合计500万元;

(4)同行业内在基础业务方面具有可比性的DBX公司的市盈率是15,EV/EBITDA(企业价值/息税折旧和摊销前利润)是10。

要求:

1.使用市盈率乘数,估计ABC公司的每股股权价值。

2.使用EV/EBITDA(企业价值/息税折旧和摊销前利润)乘数,估计ABC公司的企业价值。

每股收益=2040/1500=1.36(元)

ABC公司的每股股权价值=1.36×15=20.4(元)

2.20×8年利息费用=2000×50%×60%×10%=60(万元)

税前利润=2040/(1-25%)=2720(万元)

EBITDA=2720+60+500=3280(万元)

ABC公司的企业价值=3280×10=32800(万元)。

甲:公司作为上市公司,不存在证券监管部门规定的不得实行股权激励计划的情 形。同时,公司作为国有控股的境内上市公司实施股权激励,也符合国有资产管理部 门和财政部门的规定。国内同行业已有实施股权激励的先例且效果很好。因此,公司 具备实施股权激励计划的条件。

乙:公司上市只有 3 年时间,目前处于发展扩张期,适合采用限制性股票激励方 式;激励对象应当包括董事(含独立董事)、监事、总经理、副总经理、财务总监等 高级管理人员,不需包括掌握核心技术的业务骨干;在激励计划中应当规定激励对象 获授股票的业绩条件和禁售期限。

丙:公司属于高风险高回报的高科技企业,留住人才应当是实施股权激励的主要 目的,适合采用股票期权激励方式;股票期权的授予价格不应当低于下列价格的较高 者:(1)股权激励计划草案摘要公布前一个交易日的公司标的股票收盘价;(2)股 权激励计划草案摘要公布前 30 个交易日内的公司标的股票平均收盘价。

丁:股权激励的方式主要有股票期权、限制性股票、股票增值权、虚拟股票、业 绩股票等方式,公司应当针对不同的股权激励方式,分别作为权益结算的股份支付和 现金结算的股份支付进行会计处理。股票期权、限制性股票、虚拟股票应当作为权益 结算的股份支付进行会计处理;股票增值权、业绩股票应当作为现金结算的股份支付 进行会计处理。

假定不考虑其他有关因素。

要求:

2.乙的发言存在不当之处。

(1)不当之处:采用限制性股票激励方式。

理由:南方公司处于扩张期适合采用股票期权激励方式。

(2)不当之处:激励对象包括独立董事和监事。

理由:独立董事作为股东利益代表,其职责在于监督管理层规范经营;国有控股上市公司监事暂不纳入激励对象。

(3)不当之处:激励对象不包括掌握核心技术的业务骨干。

理由:南方公司属于高风险高回报的高科技企业,掌握核心技术的业务骨干在南方公司的发

展过程中起关键作用。

3.丙的发言不存在不当之处。

4.丁的发言存在不当之处。

不当之处:虚拟投票作为权益结算的股份支付进行会计处理。

理由:采用虚拟股票激励方式,激励对象可以根据被授予虚拟股票的数量参与公司分红并享

受股价升值收益。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

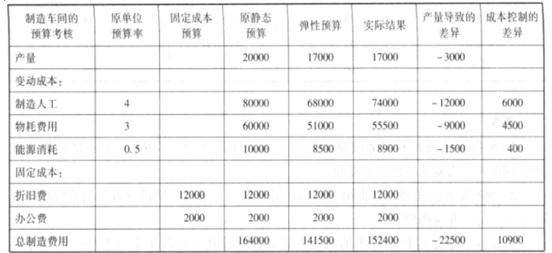

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

要求:根据上述资料,指出平衡计分卡中“平衡”的含义及该评价方法的优点

平衡计分卡的优点包括:(1)战略目标逐层分解并转化为被评价对象的绩效指标和行动方案,使整个组织行动协调一致;(2)从财务、客户、内部业务流程、学习与成长四个维度确定绩效指标,使绩效评价更为全面完整;(3)将学习与成长作为一个维度,注重员工的发展要求和组织资本、信息资本等无形资产的开发利用, 有利于增强企业可持续发展的动力。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2021-02-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15