2020年房地产估价师考试《经营与管理》章节练习(2020-09-23)

发布时间:2020-09-23

各位要参加2020年房地产估价师考试的小伙伴们注意啦!今天51题库考试学习网要给各位小伙伴分享2020年房地产估价师考试《经营与管理》的章节练习题,希望可以帮到各位小伙伴哦!

单项选择题

【习题1】在写字楼出租中,室内标准化装修的费用通常由( )支付。

A.业主

B.承租人

C.物业服务企业

D.业主、承租人和物业服务企业共同

『正确答案』A

『答案解析』本题考查的是写字楼租金的确定。通常业主要就某些标准化的装修项目支付一些费用。参见教材P352。

【习题2】某收益性物业的潜在毛租金收入为30万元,假设在某报告期内的出租率为80%,所有承租人都能按时交纳租金,物业其他收入为2万元,则物业在该报告期的有效毛收入为( )万元。

A.22.0

B.24.0

C.25.6

D.26.0

『正确答案』D

『答案解析』本题考查的是收益性物业经营状况的评估。有效毛收入=潜在毛租金收入-空置和收租损失+其他收入=30×80%+2=26。参见教材P367。

【习题3】写字楼物业出租中所有经营费用均由租户直接承担的出租方式是( )。

A.全租金方式

B.毛租金方式

C.净租金方式

D.基本租金方式

『正确答案』C

『答案解析』本题考查的是写字楼的租约与租约谈判。毛租、净租两种方式。净租包含经营费用,毛租不包含。参见教材P353。

【习题4】在同一商业辐射区域内,各商场位置的优劣,主要取决于( )。

A.交通的通达程度

B.物业的规模大小

C.人口的分布密度

D.居民的购买能力

『正确答案』A

『答案解析』本题考查的是零售商业物业分析。在同一商业辐射区域内,各商场位置的优劣,主要取决消费者到达该地点是否方便,即物业的易接近性或交通的通达程度。参见教材P357。

【习题5】下列收益性物业净经营收入的表达式中,正确的是( )。

A.净经营收入=有效毛收入-经营费用

B.净经营收入=有效毛收入-经营费用-抵押贷款还本付息

C.净经营收入=有效毛收入-经营费用-抵押贷款还本付息-准备金

D.净经营收入=有效毛收入-经营费用-抵押贷款还本付息-准备金-所得税

『正确答案』A

『答案解析』本题考查的是收益性物业经营状况的评估。净经营收入=有效毛收入-运营费用。参见教材P367。

好了,以上就是2020年房地产估价师考试《经营与管理》章节练习(23)的全部内容了,如果各位小伙伴还有不清楚的地方,可以进入51题库考试学习网咨询了解哦!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

B.重置成本

C.置换成本

D.估算重建成本

E.估算重置成本

【解】

估价过程:

(1)选择估价方法。本估价对象为专用仓库,所在城市尚无该类仓库的买卖实例,该仓库及类似仓库目前也无直接、稳定的经济收益,故选用成本法进行估价。

(2)选择计算公式。该宗房地产估价属于成本法中的旧的房地产估价,需要评估的价值包含土地和建筑物的价值,故选择的计算公式为:

旧的房地价值=土地重新购建价格+建筑物重新购建价格一建筑物折旧

(3)求取土地重新购建价格。由于该土地位于城市建成区内,难以直接求取其重新开发成本,政府也未公布基准地价,故拟通过以下两个途径求取该土地的重新购建价格:①采用市场法,利用当地类似土地的出让或转让价格求取土地的重新购置价格;②采用成本法,利用当地征地费加土地使用权出让金和土地开发成本等,再加上地段差价的办法求取土地的重新开发成本。

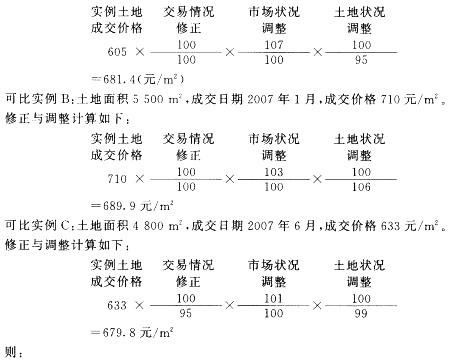

①采用市场法,利用当地类似土地的出让或转让价格求取土地的重新购置价格。调査选取了A、B、C三个可比实例并进行有关修正、调整如下:

可比实例A:土地面积4300m2,成交日期2006年9月,成交价格605元/m2。

修正与调整计算如下:

估价对象土地的单价=(681.4+689.9+679.8)元/m2÷3=684元/m2

②采用成本法,利用当地征地费加土地使用权出让金和土地开发成本等,再加上地段差价的办法求取土地的重新开发成本。在估价时点(2007年8月30日)征收郊区集体土地平均每亩需要支付土地补偿费、安置补助费、地上附着物和青苗的补偿费等费用共计10万元,约合150元/m2;向政府缴纳土地使用权出让金等土地有偿使用费30元/m2;将土地开发成能直接在其上进行房屋建设的土地,需要“五通一平”,为此,每平方米还需要110元(含开发土地的必要支出和应得利润)。以上合计为290元/m2,可视为城市边缘熟地的价格。

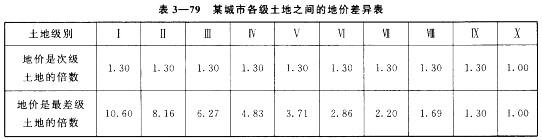

该城市土地分为10个级别,城市边缘熟地列为最差级,即处于第10级土地上,而估价对象房地产处于第6级土地上,因此,还需要进行土地级别对地价影响的调整。各级土地之间的地价差异见表3—79。

根据表3—77:

估价对象土地的单价=290元/m2X2.86

=829.4元/m2

通过以上两个途径求得估价对象土地的单价分别684元/m2和638元/m2。该房地产估价主要是以前者为基础,但对于后者也加以充分考虑,并斟酌熟悉当地房地产市场行情者的意见,确定估价对象土地的单价为680元/m2,故:

估价对象土地的总价=680元/m2X5000m2=340.0万元

(4)求取建筑物重新购建价格。现时(在估价时点2007年8月30日)与估价对象建筑物类似的不包括土地价格在内的建筑物的重置价格(含必要支出和应得利润)为1000元/m2建筑面积,故:

估价对象建筑物的重新购建总价=1000元/m2X5000m2=500.0万元

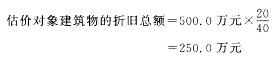

(5)求取建筑物折旧。采用直线法求取折旧额。参照有关规定并根据房地产估价师到实地查看的判断,该专用仓库建筑物的经济寿命为60年,有效年龄为20年,残值率为零。由于土地使用权剩余期限近49年,建筑物剩余经济寿命40年,建筑物的经济寿命早于土地使用期限而结束,应按照建筑物的经济寿命40年计算建筑物折旧,故:

房地产估价师再次到实地查看,认为该专用仓库建筑物的折旧程度为三成,即将近七成新,与上述计算结果基本吻合。

(6)求取积算价格。

旧的房地价值=土地重新购建价格+建筑物重新购建价格一建筑物折旧=(340.0+500.0-250.0)万元=590.0万元

估价结果:根据上述计算结果并参考房地产估价师的估价经验,将本估价对象专用仓库2007年8月30日的价值总额评估为590.0万元,折合每平方米建筑面积694.12元。

(1)采用成本法,估价对象房地产处于第7级土地上,则:

估价对象土地的单价=290元/m2X2.20

=638元/m2

(2)估价对象建筑物的重新购建总价=1 000元/m2X8500m2

=850.0万元

(3)估价对象建筑物的折旧总额= 850.0万元x(20/60)

=283.3万元

(4)旧的房地价值=(340. 0+850.0—283.3)万元=906.7万元

估价结果:根据上述计算结果并参考房地产估价师的估价经验,将本估价对象专用仓库2007年8月30日的价值总额评估为906.7万元,折合每平方米建筑面积1067元。

土地一级开发的范围包括( )。

A.已确定的存量国有土地

B.拟征用土地

C.农转用地

D.城市土地

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-04

- 2020-08-16

- 2020-08-16

- 2020-10-05

- 2020-09-23

- 2020-09-22

- 2020-09-23

- 2020-10-05

- 2020-10-05

- 2020-09-23

- 2020-07-29

- 2020-10-05

- 2020-09-23

- 2020-09-23

- 2020-09-23

- 2020-09-23

- 2020-09-23

- 2019-01-04

- 2020-08-16

- 2020-10-05

- 2020-09-23

- 2020-09-22

- 2020-09-23

- 2020-10-05

- 2020-09-23

- 2020-09-23

- 2020-10-05

- 2020-08-16

- 2020-09-22

- 2020-09-23