高级会计备考心得

发布时间:2019-07-05

截止目前距离高级会计考试还有2个月的时间,不知道各位小伙伴们复习的怎么样了啊,为此小编特地整理了一份高级会计备考心得。

(一)制定复习计划

参加高会的人员,一般年龄都比较大,是各个单位的财务负责人、业务骨干等,平时工作量大、应酬多。因此报名考试了,就要制定复习计划,合理安排工作和复习,7月份大纲下来后,到9月初考试,也就2个月的时间,建议大家每天拿出2个小时的时间来看书(比如每天晚上8点-10点),至少最后一个月,要保证每天2个小时的看书时间,否则知识点把握不住。考试也是一项工作,考过了非常有利于工作,有利于自己的前程,如果今年通不过,明年再来,反而心里负担重,所以,建议大家一鼓作气,在短短的两个月时间里,把能用的时间和精力尽量用到复习考试中来。

(二)认真研读大纲,合理选择教材

最重要的教材是《高级会计实务考试大纲》,大家一定要重视大纲,大纲有个缺点,没有解析,开始看时不容易看懂,但仍要通读至少3遍,尤其是最后半个月,对知识点有了把握以后,就要以看大纲为主了,认真研读大纲能达到事半功倍的效果。除了大纲,建议大家买一本历年试题汇编,对历年的试题大家一定要看,要做,历年试题是最重要的也是最好的题目,大家一定不要搞题海战术,要把历年的试题看懂、看透,举一反三。除此之外,不建议大家买辅导书,市面上的辅导书很多但良莠不齐。

(三)积极参加辅导

参加辅导的好处是跟着老师掌握重点和难点,熟悉答题技巧,随老师一起学习效果比自己要好很多。建议大家参加面授班或网校。面授班会发相关的复习资料,把那上面的弄懂了就很好了。应试精华的讲课视频也不错,可以反复看,但是要有自制力,规定每天拿出一定的时间来看。大家把视频讲解打印下来,就是很好的参考书。配合大纲和历年试题就足够了。

(四)进行适度练习

高会考试重在考核分析问题的能力,所以不建议大家把时间和精力用在做题上面。但也要防止只是看书不练习,适度练习能够避免考试时眼高手低的现象。最后阶段,网上或老师一般都会给出一些针对性较强的模拟题,可以做一做,给出自己3个半小时的时间,看能否完成。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

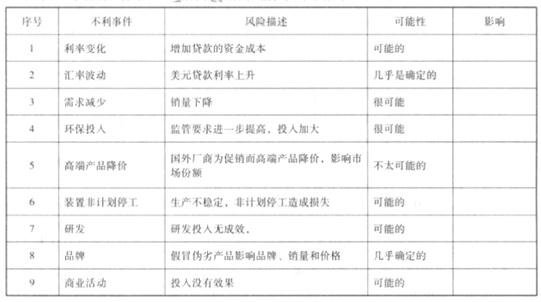

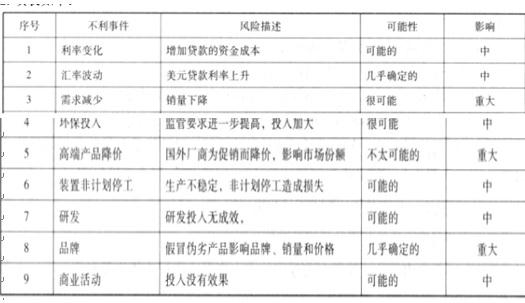

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

同时,第 3、8 项为公司重点管理的事件。

(1)甲单位购买了一批教学仪器 200 万元,支援其对口的西部农村小学,甲单位将其按政府支出功能分类列入“教育支出”类;按政府支出经济分类,列入“其他资本性支出”类。

(2)甲单位 2017 年实际取得的事业收入比已批准的事业收入预算数超出 180 万元。甲单位考虑当年物价上涨幅度较大等因素,在年末从该项超收收入中支出 120 万元以补贴形式一次性发放给职工。

(3)2017 年甲单位财政拨款基本支出结转资金 40 万元,其中,人员经费结转资金 15 万元,

公用经费结转资金 25 万元,在安排 2018 年预算时,将公用经费结转资金中的 5 万元用于安排本单位的人员经费,用于提高人员经费开支标准。

(4)甲单位将上级对本单位的 2017 年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(5)为了贯彻落实《行政事业单位内部控制规范(试行)》文件精神,甲单位制定了本单位《内部控制规范工作手册(试行)》,该手册规定:财务专用章由专人保管,分管财务的处长的个人印章由其授权的办公室主任郑某保管;对重要的货币资金支付业务,实行集体决策;现金收入及时存入银行,特殊情况下,经领导班子集体研究批准后,方可坐支现金;银行存款余额调节表由出纳员赵某负责定期编制。

(6)甲单位报经主管部门审核同意,报经财政部门备案后,以一栋闲置的办公楼进行对外投资,取得的投资收益计入事业收入。

(7)甲单位根据批准的办公楼扩建项目支出预算(超出政府采购限额标准,但不属于集中采购

目录范围),分管领导决定直接委托某建筑安装工程公司承接该扩建工程。该建筑安装工程公司的法人代表是甲单位分管领导的亲属。

(8)甲单位曾在 2016 年 12 月以财政授权支付方式支付 10 万元购入一批事业活动用低值易耗品,购入当月全部被各部门领用。2017 年 2 月,因部分低值易耗品质量未达到要求,甲单位按合同规定将其退回供应商,并收到供应商退款的 2 万元支票。甲单位将退款支票存入单位银行存款账户,并做增加银行存款和其他收入各 2 万元的处理。

(9)甲单位 2017 年取得经营收入 900 万元,发生经营支出 960 万元。甲单位将当年经营收支全部转入经营结余,在年末转入非财政补助结余分配。

(10)甲单位 2017 年财政授权支付预算指标数为 2000 万元,当年零余额账户用款额度实际下达数(假设不存在年初恢复的应返还额度)为 1860 万元,甲单位财务部门未作账务处理,待实际使用恢复的额度时再进行账务处理。

要求:

等相关规定,逐项判断甲单位财务处对事项(1)至(10)的处理建议是否正确。如处理建议不正确,分别说明理由或指出正确的会计处理。

理由:按政府支出功能分类,应列入“援助其他地区支出”,按支出经济分类,应列入“商

品和服务支出”。

(2)事项(2)处理不正确。

理由:甲单位在预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支

出。

(3)事项(3)处理不正确。

理由:财政拨款基本支出结转资金人员经费和公用经费之间不得相互挪用,且不得用于提高

人员经费开支标准。

(4)事项(4)会计处理不正确。

理由:事业单位涉及到以前年度财政补助结余的调整事项,应通过“财政补助结余”科目核

算,不能列入当期的事业支出,也不能通过事业基金核算。此事项正确的会计处理为减少财政补助结余和财政应返还额度。

(5)事项(5)做法不正确。

①“现金收入经领导班子集体研究决定后可以坐支”不正确。理由:违反了现金管理条例,

现金不能坐支。

②“银行存款余额调节表由出纳员赵某定期编制”不正确。理由:违反了不相容职务分离的

原则,银行存款余额调节表应由出纳员以外的人员定期编制。

(6)事项(6)处理不正确。

理由:甲单位以国有资产对外投资,应报经主管部门审核同意后,报同级财政部门审批;同时,取得的投资收益应计入其他收入。

(7)事项(7)处理不正确。

理由:该扩建工程不符合采用单一来源方式进行政府采购的条件,不能由甲单位直接联系确

定承建商;另外,政府采购中,采购人员及相关人员与供应商有利害关系的必须回避。

(8)事项(8)处理不正确。

正确处理:将收到的退款支票存入零余额账户,增加零余额账户用款额度和财政补助结转各2 万元。

(9)事项(9)中甲单位处理不正确。

理由:事业单位经营活动亏损年末不能结转到非财政补助结余分配。

(10)事项(10)处理不正确。

理由:甲单位应在年末直接确认“财政补助收入”140 万元。

财务部经理认为目前大多数项目公司的债务由公司提供但保,这将对公司财务风险产生不利影响。为此,公司应强化对担保业务的控制。

要求:根据上述资料,指出公司为项目公司提供担保时应采取的担保控制措施。

(2)明确界定担保对象;

(3)建立反担保制度。

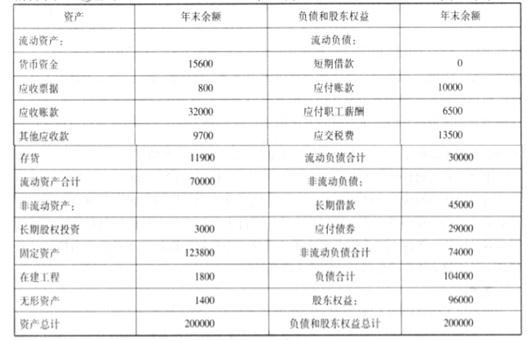

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-21

- 2019-07-04

- 2020-10-07

- 2021-05-23

- 2020-08-21

- 2020-08-21

- 2020-09-09

- 2019-02-22

- 2021-06-27

- 2019-02-22

- 2019-11-29

- 2021-08-15

- 2020-08-21

- 2019-07-05

- 2021-05-09

- 2020-10-07

- 2020-08-29

- 2020-08-21

- 2021-06-27

- 2021-05-21

- 2021-09-01

- 2021-05-21

- 2021-05-21

- 2019-07-31

- 2020-08-29

- 2019-11-29

- 2021-03-12

- 2021-05-20

- 2021-05-20

- 2020-10-07