2020年注册会计师考试《税法》章节练习(2020-06-12)

发布时间:2020-06-12

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第十章 房产税法、契税法和土地增值税法5道练习题,附答案解析,供您备考练习。

1、孙某将自有住房无偿赠与非法定继承人王某,已向税务机关提交经审核并签字盖章的“个人无偿赠与不动产登记表”。下列有关孙某赠房涉及税收的表述中,正确的有( )。【多选题】

A.孙某应缴纳契税

B.王某应缴纳契税

C.孙某应缴纳印花税

D.王某应缴纳印花税

正确答案:B、C、D

答案解析:本题考核契税和印花税的有关规定。契税的纳税人以承受方为纳税义务人,因此A选项不正确。

2、下列各项中,免征契税的有()。【多选题】

A.某市属重点高校承受土地用于扩建校园

B.卫生局承受土地用于急性传染病研究室建设

C.税务局承受土地用于办公楼建设

D.某集团军队承受土地用于靶场建设

正确答案:A、B、C、D

答案解析:国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征契税。

3、关于契税的计税依据,下列表述正确的有( )。【多选题】

A.土地使用权出售的,以成交价格为计税依据

B.以划拨方式取得土地使用权,以征收机关核定的价格为计税依据

C.土地使用权赠与,以征收机关核定的价格为计税依据

D.土地使用权交换的,以所交换的土地使用权的价格差额为计税依据

正确答案:A、C、D

答案解析:本题主要考查的是契税法的相关规定。以划拨方式取得土地使用权,经批准转让房地产时,由房地产转让者补交契税,计税依据为补交的土地使用权出让费或者土地收益,所以选项B错误。

4、关于契税的计税依据,下列表述正确的有( )。【多选题】

A.出让国有土地使用权的,以成交价格作为计税依据

B.房屋赠与的,由征收机关参照房屋买卖的市场价格核定计税依据

C.土地使用权交换的,以所交换的土地使用权的价格差额为计税依据

D.土地使用权出售的,以评估价格为计税依据

正确答案:A、B、C

答案解析:选项D: 土地使用权出售、房屋买卖,其计税依据为成交价格。

5、根据房产税的相关规定,下列房产中,免征或暂免征收房产税的有()。【多选题】

A.商业银行的房产

B.房地产开发企业建造的尚未出售但已使用、出租、出借的商品房

C.实行差额预算管理的事业单位自用的房产

D.房管部门按政府规定价格向居民出租的公有住房

正确答案:C、D

答案解析:选项A:商业银行等金融机构属于企业,按规定征收房产税;选项B:房地产开发企业建造的商品房,在出售前不征收房产税;但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列项目中需要征收资源税的是( )

A.生产开采黄金矿石

B.生产销售生理盐水

C.生产销售汽油

D.进口金属矿石

进口矿石不征资源税,汽油、生理盐水不属于资源税征收范围,黄金矿石属有 色金属矿石,应征资源祝。

要求:

(1)采用市销率模型下的修正平均市销率法,分析指出当前是否应当收购目标公司。

(2)采用市销率模型下的股价平均法,分析指出当前是否应当收购目标公司。

(3)分析市销率模型优点、局限性和适用范围。

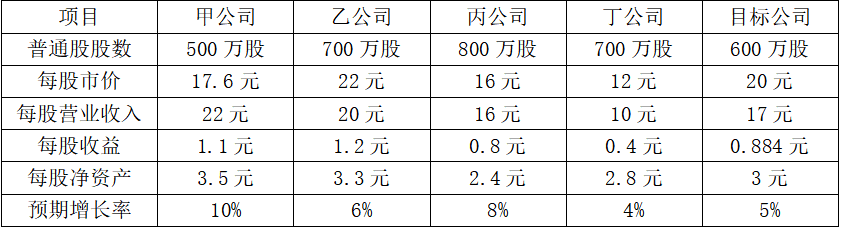

修正平均市销率=1.025/(5%×100)=0.205

可比公司目标公司营业净利率=0.884/17=5.2%

目标公司每股价值=可比公司修正平均市销率×目标公司预期营业净利率×100×目标公司每股营业收入=0.205×5.2%×100×17=18.12(元/股)

结论:目标公司的每股价值18.12元低于目前的每股股价20元,股票被市场高估,所以不应当收购。

(2)按甲公司计算的目标公司每股价值=0.8/(5%×100)×5.2%×100×17=14.14(元/股)

按乙公司计算的目标公司每股价值=1.1/(6%×100)×5.2%×100×17=16.21(元/股)

按丙公司计算的目标公司每股价值=1/(5%×100)×5.2%×100×17=17.68(元/股)

按丁公司计算的目标公司每股价值=1.2/(4%×100)×5.2%×100×17=26.52(元/股)

目标公司每股价值=(14.14+16.21+17.68+26.52)/4=18.64(元/股)

结论:目标公司的每股价值18.64元低于目前的每股股价20元,股票被市场高估,所以不应当收购。

(3)市销率估值模型的优点:首先,它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的市销率。其次,它比较稳定、可靠,不容易被操纵。最后,市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

市销率估值模型的局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

适用范围:主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

根据企业国有资产法律制度的规定,某重要的国有独资公司的下列事项中,履行出资人职责的机构作出决定之前,应当报请本级人民政府批准的有( )。

A.公司改制

B.增加或者减少注册资本

C.合并、分立、解散、申请破产

D.转让全部国有资产

解析:(1) 选项AC:重要的国有独资企业、国有独资公司、国有资本控股公司的“合并、分立、解散、改制、申请破产”,履行出资人职责的机构作出决定之前,应当报请本级人民政府批准;(2) 选项B:由履行出资人职责的机构作出决定;(3) 选项D:国有资产转让由履行出资人职责的机构决定。履行出资人职责的机构决定转让全部国有资产的,或者转让部分国有资产致使国家对该企业不再具有控股地位的,应当报请本级人民政府批准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-01

- 2021-05-19

- 2021-08-03

- 2020-08-21

- 2021-02-23

- 2020-12-24

- 2021-04-01

- 2020-08-05

- 2020-06-14

- 2019-11-11

- 2020-12-06

- 2020-05-23

- 2021-05-19

- 2021-03-22

- 2021-01-11

- 2021-01-17

- 2020-08-28

- 2019-10-26

- 2020-03-03

- 2020-09-23

- 2020-09-15

- 2020-09-10

- 2020-03-09

- 2020-03-30

- 2020-05-05

- 2021-06-29

- 2021-02-14

- 2020-05-17

- 2021-02-20

- 2021-04-04