高级会计考试全国合格线和评审

发布时间:2021-05-09

高级会计考试全国合格线和评审

最佳答案

你好,希望我的回答能帮助你

高级会计师考试合格后才可以进入评审环节,评审通过后才发给高级会计师证。 考试成绩合格证有效期为3年 ,意味着要在3年内通过评审,否则成绩作废,需要重新参加考试。而且考和审都通过了,高级资格证书长期有效。

首先,考生要参加全国高级会计师统一考试,获得全国或者本省认可的及格分数。全国线一般是60分,达到全国及格线的同学,由全国会计考办发合格证,3年内在全国范围内评审均有效;本省认可及格线,一般是50-59分,由各省考试管理部门根据考试情况来划定,达到省及格线的同学,只在当年,本省范围内参加评审时有效)。

然后,考试合格者须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明,由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。通过考试和评审的双重考查之后取得高级资格证书是长期有效的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家非金融类上市公司,20×9年6月份发生了下列与或有事项有关的交易和事项:

(1)6 月 1 日,由甲公司提供贷款担保的乙公司因陷入严重财务困难无法支付到期贷款本

息 2000 万元,被贷款银行提起诉讼。6 月 20 日,法院一审判决甲公司承担连带偿还责任,甲公司不服判决并决定上诉。6 月 30 日,甲公司律师认为,甲公司很可能需要为乙公司所欠贷款本息承担全额连带偿还责任。甲公司在 20×9 年 6 月 1 日前,未确认过与该贷款担保相关的负债。

(2)6 月 10 日,甲公司收到丙公司提供的相关证据表明,20×8 年 12 月销售给丙公司的 A产品出现了质量问题,丙公司根据合同规定要求甲公司赔偿 50 万元。甲公司经确认很可能要承担产品质量责任,估计赔偿金额为 50 万元。甲公司 20×8 年 12 月向丙公司销售 A 产品时,已为A 产品的产品质量保证确认了 40 万元预计负债。鉴于甲公司就 A 产品已在保险公司投了产品质量保险,6 月 30 日,甲公司基本确定可从保险公司获得理赔 30 万元,甲公司尚未向丙公司支付赔偿款。

(3)6 月 15 日,甲公司与丁公司签订了不可撤销的产品销售合同。合同约定:甲公司为丁公司生产 B 产品 1 万件,售价为每件 1000 元,4 个月后交货,若无法如期交货,应按合同总价款的 30%向丁公司支付违约金。但 6 月下旬原油等能源价格上涨,导致生产成本上升,甲公司预计 B 产品生产成本变为每件 1100 元。至 6 月 30 日,甲公司无库存 B 产品所需原材料,公司计划 7 月上旬调试有关生产设备和采购原材料,开始生产 B 产品。

假定不考虑所得税和其他相关税费。

要求:

(1)6 月 1 日,由甲公司提供贷款担保的乙公司因陷入严重财务困难无法支付到期贷款本

息 2000 万元,被贷款银行提起诉讼。6 月 20 日,法院一审判决甲公司承担连带偿还责任,甲公司不服判决并决定上诉。6 月 30 日,甲公司律师认为,甲公司很可能需要为乙公司所欠贷款本息承担全额连带偿还责任。甲公司在 20×9 年 6 月 1 日前,未确认过与该贷款担保相关的负债。

(2)6 月 10 日,甲公司收到丙公司提供的相关证据表明,20×8 年 12 月销售给丙公司的 A产品出现了质量问题,丙公司根据合同规定要求甲公司赔偿 50 万元。甲公司经确认很可能要承担产品质量责任,估计赔偿金额为 50 万元。甲公司 20×8 年 12 月向丙公司销售 A 产品时,已为A 产品的产品质量保证确认了 40 万元预计负债。鉴于甲公司就 A 产品已在保险公司投了产品质量保险,6 月 30 日,甲公司基本确定可从保险公司获得理赔 30 万元,甲公司尚未向丙公司支付赔偿款。

(3)6 月 15 日,甲公司与丁公司签订了不可撤销的产品销售合同。合同约定:甲公司为丁公司生产 B 产品 1 万件,售价为每件 1000 元,4 个月后交货,若无法如期交货,应按合同总价款的 30%向丁公司支付违约金。但 6 月下旬原油等能源价格上涨,导致生产成本上升,甲公司预计 B 产品生产成本变为每件 1100 元。至 6 月 30 日,甲公司无库存 B 产品所需原材料,公司计划 7 月上旬调试有关生产设备和采购原材料,开始生产 B 产品。

假定不考虑所得税和其他相关税费。

要求:

请逐项分析、判断甲公司上述交易和事项对 20×9 年上半年财务状况和经营成果的影响,

并简要说明理由。

并简要说明理由。

答案:

解析:

(1)对于交易事项 1,会导致甲公司 20×9 年上半年负债(或预计负债)增加 2000 万元,

利润总额减少(或营业外支出增加)2000 万元。

理由:根据或有事项会计准则规定,甲公司对其很可能承担的担保连带责任,应当确认一项预计负债,同时确认营业外支出。

(2)对于交易事项 2,会导致甲公司 20×9 年上半年负债(或预计负债)增加 10 万元,资产(或其他应收款)增加 30 万元,利润总额增加 20 万元。

理由:根据或有事项会计准则的规定,甲公司对其很可能承担责任的产品质量问题应当确认预计负债 50 万元,但由于 20×8 年 12 月已经确认了 40 万元,本期只需要确认 10 万元的负债和销售费用。

同时,对于基本确定可由第三方补偿的理赔金额应当确认一项资产 30 万元 ,同时确认营业外收入 30 万元。

(3)对于交易事项 3,会导致甲公司 20×9 年上半年负债(或预计负债)增加 100 万元,利润总额减少(或营业外支出增加)100 万元。

理由:根据或有事项会计准则的规定。该产品销售合同属于亏损合同,并且不存在标的资产,应当根据履行合同所需承担的损失{(1100-1000)*1=100(万元)}和违约金(1000*1*30%=300(万元))中较低者确认一项预计负债 100 万元,同时确认营业外支出 100 万元。

利润总额减少(或营业外支出增加)2000 万元。

理由:根据或有事项会计准则规定,甲公司对其很可能承担的担保连带责任,应当确认一项预计负债,同时确认营业外支出。

(2)对于交易事项 2,会导致甲公司 20×9 年上半年负债(或预计负债)增加 10 万元,资产(或其他应收款)增加 30 万元,利润总额增加 20 万元。

理由:根据或有事项会计准则的规定,甲公司对其很可能承担责任的产品质量问题应当确认预计负债 50 万元,但由于 20×8 年 12 月已经确认了 40 万元,本期只需要确认 10 万元的负债和销售费用。

同时,对于基本确定可由第三方补偿的理赔金额应当确认一项资产 30 万元 ,同时确认营业外收入 30 万元。

(3)对于交易事项 3,会导致甲公司 20×9 年上半年负债(或预计负债)增加 100 万元,利润总额减少(或营业外支出增加)100 万元。

理由:根据或有事项会计准则的规定。该产品销售合同属于亏损合同,并且不存在标的资产,应当根据履行合同所需承担的损失{(1100-1000)*1=100(万元)}和违约金(1000*1*30%=300(万元))中较低者确认一项预计负债 100 万元,同时确认营业外支出 100 万元。

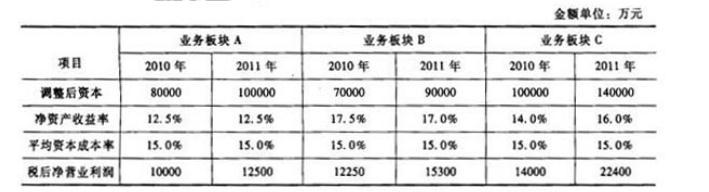

甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板块、多渠道取得效益。甲公司重视研究开发,持续推出新产品,不断创新产品配套服务,以此推动消费者对产品进行升级,提高产品边际收益。近年来,公司财务战略目标日益明晰,高度重视企业价值管理,构建了以经济增加值最大化为核心目标,持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系。按照财务战略目标要求,2011年甲公司在2010年的基础上,对部分业务板块追加了投资,其中业务板块A和业务板块B各追加投资10000万元,业务板块C追加投资20000万元,三个业务板块的基础财务数据见下表:

假定不考虑其他因素。

要求:

假定不考虑其他因素。

要求:

分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

答案:

解析:

2011年三个板块的经济增加值分别为:A板块经济增加值=12500 -100000 *15%=-2500(万元);B板块经济增加值=15300 -90000 *15% =1800(万元);C板块经济增加值=22400 -140000 *15% =1400(万元)

据此,B板块业绩最好,C板块次之,A板块最差。

据此,B板块业绩最好,C板块次之,A板块最差。

2017年1月,甲公司投入大额资金启用家电类用户界面操作技术重大研发项目,并拟在取得研究成果后申请专利。2017年12月,甲公司获悉同行业的乙公司已于2017年11月抢先向国家专利行政部门申请同类技术的专利,甲公司被迫终止该研发项目。A会计师事务所在审计中发现;该研发项目经董事长(兼首席科学家)批准后实施,审批文件中仅见董事长个人签字;与研发项目相关的档案中未见可行性研究报告;研发过程中,研究人员通过互联网邮箱沟通涉密的技术细节,关键信息被黑客截获并出售给乙公司。

要求:

指出甲公司内部控制存在哪些不当之处,并分别提出改进的控制措施。

要求:

指出甲公司内部控制存在哪些不当之处,并分别提出改进的控制措施。

答案:

解析:

①研发项目经董事长批准后实施的做法不当。

控制措施:公司应当按照规定的权限和程序对研发项目进行审批,重大研究项目应当报经董事会或类似权力机构集体审议决策。

②研发项目相关档案中未见可行性研究报告的做法不当。

控制措施:公司应当根据研发计划,提出研究项目立项申请,开展可行性研究,编制可行性研究报告。(或:公司应当加强档案管理,重大研发项目的相关文件档案应妥善保管。)

③研究人员通过互联网邮箱沟通涉密的技术细节的做法不当。

控制措施:公司应当建立研究成果保护制度,加强对研发过程中形成的各类涉密图纸、程序、资料的管理。(或:公司应当建立严格的核心研究人员管理制度,明确界定核心研究人员范围和名册清单,签署符合国家有关法律法规要求的保密协议。)

控制措施:公司应当按照规定的权限和程序对研发项目进行审批,重大研究项目应当报经董事会或类似权力机构集体审议决策。

②研发项目相关档案中未见可行性研究报告的做法不当。

控制措施:公司应当根据研发计划,提出研究项目立项申请,开展可行性研究,编制可行性研究报告。(或:公司应当加强档案管理,重大研发项目的相关文件档案应妥善保管。)

③研究人员通过互联网邮箱沟通涉密的技术细节的做法不当。

控制措施:公司应当建立研究成果保护制度,加强对研发过程中形成的各类涉密图纸、程序、资料的管理。(或:公司应当建立严格的核心研究人员管理制度,明确界定核心研究人员范围和名册清单,签署符合国家有关法律法规要求的保密协议。)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-29

- 2021-12-22

- 2021-03-01

- 2021-05-20

- 2021-05-31

- 2021-12-26

- 2021-01-02

- 2021-12-19

- 2021-01-13

- 2021-10-28

- 2021-03-11

- 2021-03-12

- 2021-05-20

- 2021-03-20

- 2021-02-02

- 2021-12-26

- 2021-04-16

- 2021-01-31

- 2021-03-11

- 2021-03-22

- 2021-03-04

- 2021-12-25

- 2021-12-18

- 2021-12-24

- 2021-07-17

- 2021-05-06

- 2021-01-02

- 2021-04-03

- 2021-01-04

- 2021-04-29