点击查看 2020年山东高级会计职称考试科目

发布时间:2020-06-12

高会备考已经开始,大家要摆正自己的备考态度,主动学习。有很多小伙伴想知道2020年山东高级会计职称考试的科目,下面51题库考试学习网就带大家来了解一下。

2020年山东高级会计师的考试时间:2020年9月6日8:30—12:00。

2020年山东高级会计师考试形式为:开卷考试。

2020年山东高级会计师考试答题要求:会计高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

高级会计师考试科目:《高级会计实务》。高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。考试时间为210分钟。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

高级会计实务的题型可以分为:必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

以上就是51题库考试学习网给大家带来的关于2020年高级会计师考试科目的相关信息。

接下来再给各位小伙伴们带来几个2020年高级会计师考试的相关知识点。希望对各位小伙伴们在复习上有所助益。

1、间接融资的方式有哪些?

间接融资方式:间接融资方式有银行信用融资、消费信用融资、租赁融资等。

2、间接融资的缺点是什么?

间接融资的缺点是阻碍资金供求双方的直接联系。由于间接融资的资金集中于商业银行等金融机构,资金贷给谁不贷给谁,并非由资金的初始供应者决定,而是由商业银行等金融中介机构决定。

这个世界总是相对公平,肯下功夫肯用心的人总是能得到自己想要的结果。还有不足一百天高级会计职称就要考试了,努力备考,坚持下去,相信自己一定可以通过考试。51题库考试学习网给大家加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:重大信息应及时传递给董事会、监事会和管理层。或:对于重大风险信息,风险管理部门应向总经理报告同时及时向董事会及其审计委员会报告。

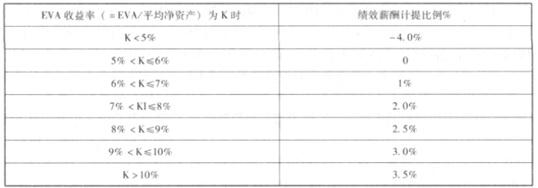

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-04

- 2020-01-16

- 2020-01-31

- 2020-02-28

- 2020-06-18

- 2020-02-28

- 2020-01-29

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-01-16

- 2020-01-16

- 2019-07-06

- 2020-05-15

- 2020-02-12

- 2020-05-27

- 2021-07-22

- 2020-01-15

- 2020-01-16

- 2021-07-16

- 2020-01-16

- 2020-01-15

- 2020-06-12

- 2020-01-16

- 2020-01-31