如何快速通过高级会计师考试?

发布时间:2020-02-22

大家都知道最近高级会计师即将迎来今年的报考,很多小伙伴是第一次报考高会考试,对于该怎么备考高会考试不清楚,今天51题库考试学习网就来为大家讲讲该如何快速通过高级会计师考试,感兴趣的小伙伴赶紧来围观!

想要快速通过高级会计师考试,大家首先要了解一点,那就是高级会计师的考试形式,它采用的是考评结合的方式,除了要通过考试之外,还要参加评审,这两个都合格了才能拿到高级会计师证书,那么我们该怎么做呢,接着往下看。

我们先来讲讲高级会计师考试,它的考试科目只有《高级会计实务》一科,考试题型为案例分析题,一共是有9道,分为必答题和选答题两种,其中必答题7道,选答题是2 道(二选一),考试采用的是机考形式,很多小伙伴对于这一考试方式不太适应,不熟悉电脑操作的人考试的时候就会影响答题速度。所以想要快速通过高会考试,首先就要熟悉电脑操作,大家平常可以让家里懂电脑的人教会自己基本的电脑操作,在电脑上练习习题,熟悉电脑答题。

想要快速通过高会考试必须具备良好的思维分析能力。因为高会考试题特点主要偏于理解、应用、判断。大家在练习习题的时候就要仔细阅读题目,提炼考点,摸索答题思路,还有就是一定要动笔写,好记性不如烂笔头,哪怕你当时记得再好,慢慢的就忘了,只有自己动手写过,才会加深记忆,所以大家平时就要养成多记笔记的习惯。在练习的时候还要有意识的培养自己的答题思路,只有形成了正确的答题思路,在答题的时候才能在最快的时间内思考出答案。

现在我们来说说高会评审,评审的时候专家团是比较关心这几个方面的:第一是学历,第二是申报单位的规模大小,第三是刊登的文章/论文,然后还有工作业绩和资格证书等,如果大家这些方面都非常好的话,那肯定是没有问题的,如果有些方面没有那么完美,我们就要学会在原有的基础上“润色”,这样才能打动评委。关于评审的资料大家一定要提前准备,不要临时抱佛脚。只有早做准备才能临危不乱,所以这些东西大家可以提前备好。

以上就是快速通过高级会计师考试的方法,大家都清楚了吗?总的来说就是要有规划,哪个时间段该做什么,自己要有安排,好了,本篇文章到处就结束了,大家可以关注51题库考试学习网,了解更多高级会计师资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

=60*(PA,10%,4)+100*(PA,10%,5)*(PF,10%,4)+200*(PF,10%,10)-500

= 120*3.1699+200*3.7908*0.6830+400*0.3855-950

= 92.41(万元)

项目净现值大于 0,因此项目是可行的,值得投资。

适用所得税税率 25%,平均资本成本率 5.5%。

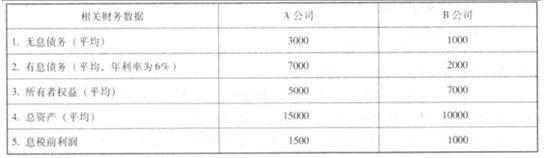

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2017年前三季度预算执行分析报告摘录如下,①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2% ; ③实现经济增加值2.5亿元,为年度预算目标的58.5% ; ④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

要求:

根据上述资料,结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

平均资本占用=(6.7-2.5)÷6%=70(亿元)[2.2][1.5分]

理由:项目资金应专款专用,基本支出不应在项目支出中列支。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-02

- 2020-01-16

- 2021-04-04

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-30

- 2020-06-23

- 2021-06-19

- 2021-09-09

- 2020-01-15

- 2020-01-16

- 2020-06-14

- 2020-02-28

- 2020-06-11

- 2020-01-15

- 2020-06-18

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2020-04-11

- 2020-01-16

- 2020-01-15

- 2020-02-14

- 2020-01-16

- 2020-01-15

- 2020-06-13

- 2021-05-07

- 2020-03-10

- 2020-01-16