如何才能拿到高级会计职称证书,你知道吗?

发布时间:2020-08-29

各位小伙伴请注意!2020年高会考试马上就要来了,大家是否准备好了呢?你知道怎样才能拿到拿到高级会计职称证书吗?仅需这两步!51题库考试学习网为大家带来以下内容,让我们一起来看看吧!

一、准备高级会计师考试

1、高级会计师实行无纸化开卷考试,考试内容繁多!

高级会计师考试科目为《高级会计实务》,题型为案例分析题,共九道题,第8、9题为选做题,分值共100分。

提示:高级会计师考试不考核知识记忆能力,考核知识运用能力。

二、申报高级会计师评审

1、申报高会评审需提前发表论文

高会证书能否到手取决于高会评审何时参加,高会论文在评审前是否已按要求发表。高会评审要求申报人在公开出版发行的期刊上发表专业著作或论文,论文的写作发表并不是一朝一夕能完成的,大部分学员至少需要3-6月的时间才能发表一篇论文,而且有的地区要求3篇论文发表时间不能在同一年,一般情况下,中级职称考过以后发表的论文都是有效的,所以,提前准备论文总归是有备无患的。

2、申报人需在高级会计师考试成绩有效期通过评审

高级会计实务成绩是有有效期的,全国线有效期3年,地区线有效期1年,在有效期内评审没过,需要重新参加考试。2019年很多地区明确高级会计师考试成绩合格考生可参加当年评审,而2019年内蒙古、安徽已经明确省线合格标准为55分,而未达到国家级而达到省线标准的人员,只能参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

我们来假设一下,报考2020年高级会计师考试,考试分数恰好过了省线但没过国家线,那就只能参加2020年高级会计师评审,如果此时发表了论文,那2020年评审还怕啥?可如果没有发表论文,临时准备肯定来不及,而且成绩也要作废!高会评审新政频出,要求更加严格,如果错过了就没有机会弥补,所以一定要提前准备论文,不要白白错失申报机会。

3、高会评审申报材料的准备

各省一般评审前要准备好的各项证书如下:(具体以当年各省发布的评审通知为准)申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件。 根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2015 年王某被认命为 B 单位主任,李某担任 B 单位的副主任、张某任会计兼出纳。当时 A 单位出于拓展业务等考虑,授予 B 单位业务定价的制定权和对外投资的制定权。由于尚未建立网络计算机控制系统,对下属分单位的业务 A 单位每月手工统计汇总一次,并要求各下属分单位每月末将当月收取款项集中汇缴到 A 单位的账户,然后确认记账。王某等人利用 A 单位授予的业务定价权采取高价收取低价向 A 单位汇总报账的手法,截流了业务款项形成小金库,并利用款项上缴的时间差,挪用款项由李某负责炒股,非常所得也流入小金库,然后由会计兼出纳的张某将小金库的款项源源不断地汇往境外赵某等人控制的账户。

2016 年王某调任 A 单位财务部主任,李某接任了 B 单位主任、张某任副主任,仍然兼会计和出纳工作。此后的几年间王某、李某和张某三人继续采用上述手法大肆作案直到 2018 年 3 月 A单位检查组进入。案发以后 A 单位对此案高度重视,针对此案所暴露出来的下属单位权力过大的内控问题 A 单位办公会做出以下决定:

(1)建立健全单位内部控制由财务部负责人组织制定与实施内部控制,今后如果内部控制再出现问题应该由财务部负责人承担全部责任。

(2)加强对外投资的控制,收回各下属单位的对外投资权,单位所有投资均由 A 单位一把手审批。

(3)加强财务管理。会计和出纳人员分设,出纳人员不得兼任财务登记等工作,单位的银行预留印鉴一律由总会计师统一保管。

(4)加强业务控制。所有业务包括谈判价格、合同签订、业务运作、款项结算等,均由 A 单位业务部统一负责,各下属分单位仅负责宣传、推广,协助催收货款。

(5)加强计算机系统建设和内部审计工作。实现销售网点计算机控制,由 A 单位财务部每年组织对本单位下属及分单位内部控制执行情况和会计资料进行审计。

要求:

①A 单位的单位负责人是单位一把手而不是财务部主任,因此,不应要求财务部主任对单位的内部控制制度承担全部责任。

②根据授权批准控制的方法和对外投资控制的要求,单位金额较大的对外投资应该由单位办

公会集体决策,而不应由单位一把手一人审批。

③按照内部控制制度的要求,出纳人员只是不得兼任收入、支出、费用、债权债务账目的登

记工作,但可以兼任现金日记账等账目登记工作。单位规定由总会计师统一保管银行预留印鉴等不符合货币资金控制有关“银行预留印鉴管理”的要求。

④谈判价格、合同的签订、业务的运作、款项的结算应分别设立不同部门完成,A 单位决定由业务部负责办理业务的全过程,违背了“不相容职务相互分离控制”的要求。

⑤内部审计应当有相对独立性,A 单位决定由财务部对本单位及下属分、子单位的会计资料进行审计有违这一原则。

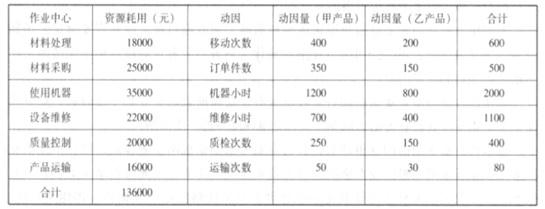

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

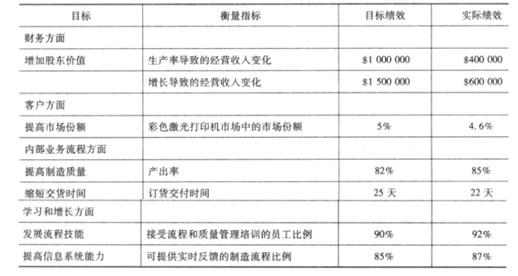

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-15

- 2021-06-27

- 2020-09-09

- 2020-08-21

- 2021-06-27

- 2019-02-22

- 2019-06-22

- 2021-05-20

- 2021-08-15

- 2021-02-27

- 2020-09-09

- 2019-06-29

- 2019-02-22

- 2021-08-15

- 2021-02-26

- 2020-10-07

- 2020-08-21

- 2021-09-01

- 2021-02-15

- 2019-11-29

- 2020-08-21

- 2020-08-21

- 2019-07-31

- 2020-10-07

- 2020-10-07

- 2019-11-29

- 2019-06-21

- 2021-02-15

- 2020-08-21

- 2021-02-14