2022年注册会计师考试《税法》章节练习(2022-02-15)

发布时间:2022-02-15

2022年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第五章 个人所得税法5道练习题,附答案解析,供您备考练习。

1、某集体所有制企业改制为股份合作制企业时,职工张某支出1000元取得10000股拥有所有权的量化资产股份,之后张某以13000元转让该股份,假设不考虑转让过程中发生的费用,则下列说法正确的有()。【多选题】

A.取得量化资产按利息、股息、红利所得计征个人所得税,应纳税所得额为1000元

B.取得量化资产暂缓征收个人所得税

C.转让股份按财产转让所得计征个人所得税,应纳税所得额为12000元

D.转让股份暂缓征收个人所得税

正确答案:B、C

答案解析:集体所有制企业在改制为股份合作制企业时,对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;待个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税。

2、扣缴义务人每月或者每次预扣、代扣的税款,应当在规定的期限内缴入国库,并向税务机关报送《个人所得税扣缴申报表》。该规定的期限是( )。【单选题】

A.次月10日内

B.次月15日内

C.代扣代缴的7日内

D.代扣代缴的15日内

正确答案:B

答案解析:扣缴义务人每月或者每次预扣、代扣的税款,应当在次月15日内缴入国库,并向税务机关报送《个人所得税扣缴申报表》。

3、下列关于职工个人取得的量化资产的说法正确的有()。【多选题】

A.集体所有制企业在改制为股份合作制企业时,对职工个人以股份形式取得的拥有所有权的企业量化资产,应当征收个人所得税

B.对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的量化资产,不征收个人所得税

C.对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利,应按“利息、股息、红利所得”项目征收个人所得税

D.职工转让其拥有所有权的量化资产,应在扣除相关合理费用开支后按“财产转让所得”项目缴纳个人所得税

正确答案:B、C、D

答案解析:企业改组改制过程中,个人在形式上取得不拥有所有权的企业量化资产不征个人所得税;个人以股份形式取得的拥有所有权的企业量化资产暂缓征收个人所得税,所以A选项错误。

4、以下属于财产转让所得的项目有()。【多选题】

A.转让股权取得的所得

B.转让土地使用权取得的所得

C.转让专利权取得的所得

D.转让有价证券取得的所得

正确答案:A、B、D

答案解析:财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。转让专利权取得的所得属于特许权使用费所得。

5、某高校教师2019年8月所取得的下列收入中,应计算缴纳个人所得税的是()。【单选题】

A.国债利息收入

B.任职高校发放的误餐补助

C.为某企业开设讲座取得的酬金

D.任职高校为其缴付的住房公积金

正确答案:C

答案解析:选项A:国债利息收入免征个人所得税。选项B:下列各项中不属于纳税人本人工资、薪金所得项目的收入,不予征税:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。选项C:按照劳务报酬所得计算缴纳个人所得税。选项D:企业和个人按照规定比例提取并缴付的住房公积金、基本医疗保险、基本养老保险、失业保险,不计入个人当期的工资、薪金收入,免予征收个人所得税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

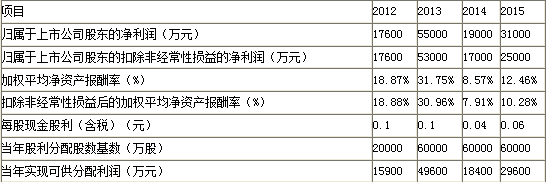

要求:依据上述财务数据判断A公司是否满足公开增发股票的基本条件。

2013年至2015年其净利润分别为53000万元、17000万元和25000万元。

②最近3个会计年度加权平均净资产报酬率平均不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产报酬率的计算依据)。

A公司2013~2015年3个会计年度连续盈利,且加权平均净资产报酬率分别为30.96%、7.91%和10.28%,均高于6%。

③最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

A公司2013~2015年3个会计年度累计分派现金股利为:

(0.1+0.04+0.06)×60000=12000(万元)

A公司2013~2015年3个会计年度实现的年均可分配利润为:

(49600+18400+29600)÷3=32533.33(万元)

以现金方式累计分配的利润占最近3年年均可分配利润的比重为:

12000 ÷32533.33=36.89% > 30%

综上,A公司符合公开增发股票融资条件。

下列各项中,符合城市维护建设税征收管理规定的有()

A.海关对进口产品代征增值税时,应同时代征城市维护建设税

B.对增值税实行先征后返的,应同时返还附征的城市维护建设税

C.对出口产品退还增值税的,不退还已经缴纳的城市维护建设税

D.纳税人延迟缴纳增值税而加收滞纳金,不作为城市维护建设税的计税依据

(1)出租闲置的仓库,取得租金收入20万元,同时向承租方收取管理费2万元。

(2)转让一块土地的土地使用权取得收入300万元,土地使用权受让原价为180万元,在转让土地使用权过程中,支付各种税费5万元。

(3)从事快递业务,取得相关收入12万元,发生相关支出4万元。

(4)附设的搬家服务队,取得搬家劳务收入8万元。

(5)从事物业管理,共取得相关收入15万元,代业主支付水、电、燃气费共计11万元。

(6)从事无船承运业务,收取委托人价款18万元,发生海运费10万元,发生报关、港杂、装卸费用3万元。

(7)购置税控收款机一套,取得普通发票,金额为2.34万元。

要求:根据上面所给出的资料,回答以下问题:

(1)计算该服务公司第一笔业务应缴纳的营业税。

(2)计算该服务公司转让土地使用权应缴纳的营业税。

(3)计算快递服务取得收入应纳的营业税。

(4)计算从事搬家业务应纳的营业税。

(5)计算从事物业管理业务应纳的营业税。

(6)计算从事无船承运业务应纳的营业税。

(7)计算该企业本月取得收入应纳的营业税的合计数。

【正确答案】:(1)营业税=(20+2)×5%=1.1(万元)…… (0.5分)

(2)转让土地使用权应缴纳的营业税=(300-180)×5%=6(万元) ……(0.5分)

(3)单位和个人从事快递业务按邮电通信业征收营业税,应纳营业税=12×3%=0.36(万元)…… (0.5分)

(4)从事搬家业务按交通运输业缴纳营业税,应纳营业税=8×3%=0.24(万元) ……(0.5分)

(5)从事物业管理业务应纳营业税=(15-11)×5%=0.2(万元) ……(1分)

(6)无船承运业务应按“服务业—代理业”税目征收营业税。

营业税=(18-10-3)×5%=0.25(万元) ……(1分)

(7)营业税纳税人购置税控收款机,可凭取得的增值税专用发票或普通发票抵免应纳营业税税额。

可抵免的税额=2.34/(1+17%)×17%=0.34(万元)

本月应纳营业税合计=1.1+6+0.36+0.24+0.2+0.25-0.34=7.81(万元)…… (1分)

B、管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果

C、管理层和治理层已向注册会计师披露了从现任和前任员工、分析师、监管机构等方面获知的、影响财务报表的舞弊指控或舞弊嫌疑

D、管理层和治理层已向注册会计师披露了已知的涉及管理层、在内部控制中承担重要职责的员工以及其他人员的舞弊或舞弊嫌疑

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-31

- 2021-09-02

- 2020-07-23

- 2020-02-10

- 2021-03-18

- 2021-11-28

- 2019-12-31

- 2020-02-29

- 2020-05-17

- 2021-06-23

- 2020-01-31

- 2020-01-26

- 2020-01-07

- 2019-12-17

- 2020-07-22

- 2021-12-18

- 2020-03-12

- 2020-03-04

- 2021-11-29

- 2020-07-02

- 2021-03-03

- 2021-02-22

- 2020-11-15

- 2020-10-25

- 2019-11-19

- 2020-12-27

- 2019-12-01

- 2021-05-07

- 2021-05-04

- 2020-08-01