2020年税务师职业资格考试《税法Ⅱ》模拟试题(2020-11-30)

发布时间:2020-11-30

2020年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、根据个人所得税法及相关政策规定,下列关于个人发生的公益捐赠支出税前扣除的说法错误的是( )。【单选题】

A.在经营所得中扣除公益捐赠支出的,可以选择在预缴税款时扣除,也可以选择在汇算清缴时扣除

B.居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得的,预扣预缴时不扣除公益捐赠支出,统一在汇算清缴时扣除

C.个人从两处以上取得工资薪金所得,选择其中一处扣除,选择后当年不得变更

D.经营所得采取核定征收方式的,其捐赠当月的扣除限额为应纳税所得额的30%

正确答案:D

答案解析:选项D,经营所得采取核定征收方式的,不得扣除公益捐赠支出。

2、依据企业所得税核定征收方法的规定,下列情形中应核定其应税所得率的有()。【多选题】

A.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的

B.通过合理方法,能计算和推定纳税人收入总额或成本费用总额的

C.能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的

D.能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的

E.申报的计税依据明显偏低,又无正当理由的

正确答案:B、C、D

答案解析:选项B、C、D:属于核定应税所得率征收企业所得税的情形;选项A、E:属于核定征收企业所得税情形,但具体是按核定应税所得率方法还是按核定应纳所得税额的方法征税,要看具体情形而定。

3、C分支机构分摊预缴2019年第二季度企业所得税时,实际预缴的税款为( )万元。【客观案例题】

A.5.625

B.45

C.50.625

D.56.25

正确答案:B

答案解析:会计人员自行计算的C机构分摊比例为45%,则C机构第一季度预缴税款=1000×50%×45%×25%=56.25(万元)。C机构第一季度实际应预缴的企业所得税=1000×50%×40.5%×25%=50.625(万元),则C机构第一季度多缴税款=56.25-50.625=5.625(万元),应在第二季度预缴时扣减。第二季度C机构预缴税款应为50.625万元减去第一季度多预缴的税款5.625万元。则C分支机构第二季度实际预缴的税款=50.625-5.625=45(万元)。

4、根据企业所得税法的规定,关于资产的税务处理表述错误的是( )。【单选题】

A.企业的无形资产以历史成本为计税基础

B.企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除

C.停止使用的固定资产,应当自停止使用月份起停止计提折旧

D.固定资产的预计净残值一经确定,不得变更

正确答案:C

答案解析:C选项停止使用的固定资产,应当自停止使用月份的次月起停止计提折旧。

5、中国居民企业A公司控股了一家甲国B公司,持股比例为50%,B公司持有乙国C公司30%股份。B公司当年应纳税所得总额为1000万元,其中来自C公司的投资收益为300万元,按10%缴纳C公司所在国预提所得税额为30万元,当年在所在国按该国境外税收抵免规定计算后实际缴纳所在国所得税额为210万元,税后利润为760万元,全部分配;假设A公司申报的境内外所得总额为15000万元(已考虑所有调整因素)其中取得境外B公司股息所得为380万元,已还原向境外直接缴纳10%的预提所得税38万元。该公司境内外应纳所得税总额为( )万元。【单选题】

A.3265

B.3625

C.3562

D.3592

正确答案:B

答案解析:本层企业B所纳税额属于由一家上一层企业A负担的税额=(本层企业就利润和投资收益所实际缴纳的税额(210+30)+符合本规定的由本层企业间接负担的税额0)x本层企业向一家上一层企业分配的股息(红利)380÷本层企业所得税后利润额760=(210+30+0)×(380÷760)=120(万元)。即A公司就从B公司分得股息间接负担的可在我国应纳税额中抵免的税额为120万元。甲国的应纳税所得额=380万元+甲国B及其下层各企业已纳税额中属于A公司可予抵免的间接负担税额120万元=500(万元),抵免限额=500×25%=125(万元)。甲国实际缴纳税额=直接缴纳38万元+间接负担120万元=158(万元)。甲国:抵免限额125万元,可抵免境外税额158万元,当年可实际抵免税额125万元。企业实际应纳所得税额=境内外应纳所得税总额一当年可实际抵免境外税额=15000×25%-125=3625(万元)。

6、2016年度汇总纳税时,境外分公司所得的实际抵免额是( )万元。【客观案例题】

A.9.00

B.5.00

C.7.50

D.6.50

正确答案:B

答案解析:2016年度境外分公司所得在我国的抵免限额为5万元,实际在境外缴纳企业所得税6万元,超过抵免限额,按限额5万元抵免即可。

7、(1)保险合同应缴纳的印花税是( )元。【客观案例题】

A.500

B.600

C.800

D.1100

正确答案:B

答案解析:人寿保险合同不属于应税凭证。 财产保险合同应缴纳的印花税=50000000×12‰×1‰=600(元)

8、计算企业所得税应纳税所得额时允许据实扣除的项目有( )。【多选题】

A.总机构分摊给非居民企业的合理费用

B.按照工资薪金总额的15%列支的职工福利费

C.货币交易中的所有的汇兑损失

D.按照有关规定提取的环境保护专项基金

E.流动资产的盘亏

正确答案:A、D、E

答案解析:选项B,应该是实际发生的职工福利费与工资薪金总额的14%相比,扣除较小者,对超过标准的部分是不能扣除的;选项C,企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予扣除。

9、下列情形中,由征收机关参照市场价格核定契税计税依据的有( )。【多选题】

A.房屋赠与

B.国有土地使用权赠与

C.协议方式出让国有土地使用权的

D.以竞价方式出让国有土地使用权的

E.成交价格明显低于市场价格且无正当理由的房屋交换

正确答案:A、B、E

答案解析:契税中,由征税机构核定契税计税依据的情形有:土地使用权赠与、房屋赠与,成交价格明显低于市场价格且无正当理由的房屋交换。符合题意的是选项A、B、E。

10、根据企业所得税法的规定,扣缴义务人每次代扣的税款,应当自代扣之日起( )日内缴入国库。【单选题】

A.7

B.10

C.15

D.5

正确答案:A

答案解析:扣缴义务人每次代扣的税款,应当自代扣之日起7日内缴入国库。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

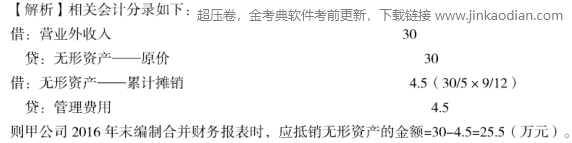

B.25.5

C.30.5

D.24.5

(1)2012年初发行在外的普通股股数40000万股。

(2)2012年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,债券到期曰即为转换期结束日。转股价为每股10元,即每张面值100元的债券可转換为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。已知PVA(3%, 3) =2.8286, PVF(3%, 3)= 0.9151 。

(3) 2012年3月1日,黄河公司对外发行新的普通股10800万股。

(4) 2012年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。

(5) 黄河公司2012年实现归属于普通股股东的净利润21690万元。

(6) 黄河公司适用所得税税率为25%,不考虑其他相关因素。

根据上述资料,回答下列各题:

黄河股份有W公用2012年度利润表中列报的稀释每股收益是( )元。

B.0.35

C.0.41

D.0.43

【知识点】 其他知识点

B.560

C.0

D.750

B.将资产用于生产另一产品

C.将资产从总机构移送至境内分支机构

D.将资产由自用转为经营性租赁

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-18

- 2020-06-01

- 2021-04-15

- 2020-07-12

- 2021-01-12

- 2021-01-21

- 2021-02-13

- 2021-02-11

- 2020-01-12

- 2020-10-16

- 2020-09-28

- 2019-11-15

- 2021-03-25

- 2020-11-28

- 2020-05-14

- 2020-08-01

- 2020-02-05

- 2021-07-10

- 2021-05-10

- 2021-06-08

- 2020-03-23

- 2020-08-26

- 2021-08-06

- 2021-03-06

- 2020-12-20

- 2021-03-02

- 2020-10-21

- 2021-07-22

- 2021-04-15

- 2021-06-29