21年高级会计师考试考点:投资项目的风险调整

发布时间:2021-02-14

备考2021年高级会计师考试的小伙伴们已经开始复习了吗?为了帮助各位考生顺利备考高级会计师考试,51题库考试学习网为大家带来考点复习资料:投资项目的风险调整,希望各位考生能熟练掌握这些考点知识。

考点:投资项目的风险调整

(一)项目风险的衡量

1.敏感性分析

敏感性分析就是在假定其他各项数据不变的情况下,各输人数据的变动对整个项目净现值的影响程度,是项目风险分析中使用最为普遍的方法。

2.情景分析

情景分析是用来分析项目在最好、最可能发生和最差三种情况下的净现值之间的差异,与敏感性分析不同的是,情景分析可以同时分析一组变量对项目净现值的影响。

3.蒙特卡洛模拟

蒙特卡洛模拟是将敏感性与概率分布结合在一起进行项目风险分析的一种方法。

4.决策树法

决策树是一种展现一连串相关决策及其期望结果的树形图像方法。决策树在考虑预期结果的概率和价值的基础上,辅助企业作出决策。

(二)项目风险的处置

1.项目风险与公司风险

项目风险与公司风险是不同的。即使是同一部门的项目,也必定是一些项目风险较高,另一些项目风险较低。处理项目风险的方法有两种:确定当量法、折现率风险调整法。

2.确定当量法(CertaintyEquivalents,CEs)

确定当量法是一种对项目相关现金流进行调整的方法。项目现金流的风险越大,约当系数越小,现金流的确定当量也就越小。确定当量系数指不确定的一元现金流量期望值相当于使投资者满意的确定的金额的系数。利用确定当量系数,可以把不确定的现金流量折算成确定的现金流量,或者说去掉了现金流量中有风险的部分,使之成为较为“安全”的现金流量。

3.风险调整折现率法(Risk-adjustedDiscountRates,RADRs)

确定当量法是对现金流量进行风险调整,而风险调整折现率法是对折现率进行调整。

以上就是51题库考试学习网今天分享的全部内容了,小伙伴们都清楚了吗?预祝各位小伙伴们顺利通过21年的高级会计考试,如需了解更多考试相关内容,请继续关注51题库考试学习网;我们会持续更新考试相关的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

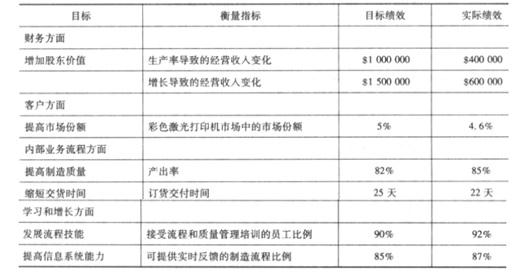

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:

调整后下半年 X 产品单位变动成本的控制目标=(30000*2+31000*1.8-30000*1-50000-10000)÷31000=0.83(万元台)(1 分)

(1)2×07 年 7 月,A 公司接到当地法院通知,B 公司已向法院提起诉讼,状告 A 公司未征得 B公司同意在其新型设备制造技术上使用了 B 公司已申请注册的专利技术,要求法院判定 A 公司向其支付专利技术使用费 350 万元。A 公司认为其研制的新型设备并未侵犯 B 公司的专利权,B 公司诉讼事由缺乏证据支持,其动机是为了应对 A 公司新型设备的畅销所造成的市场竞争压力。A 公司遂于 2×07 年 10 月向法院反诉 B 公司损害其名誉,要求法院判定 B 公司向其公开道歉并赔偿损失 200 万元。截 2×07 年 12 月 31 日,法院尚未对上述案件做出判决。

A 公司的法律顾问认为,A 公司在该起反诉案件中很可能获胜;如果胜诉,预计可获得的赔款在 100 万元至 150 万元之间。

A 公司就上述事项在 2×07 年 12 月 31 日确认一项资产 125 万元,但未在附注中进行披露。A公司财务部经理对此解释为:在该起反诉案件中预计可获得的赔款很可能流入本公司,且金额能够可靠计量,应当确认为一项资产。

(2)2×07 年 6 月 1 日,A 公司与 C 公司签订设计合同。合同约定:A 公司为 C 公司设计甲、乙两种型号的设备,合同总价款为 5 000 万元;设计项目于 2×08 年 4 月 1 日前完成,项目完成后由 C 公司进行验收;C 公司自合同签订之日起 5 日内支付合同总价款的 40%,余款在该设计项目完成并经 C 公司验收合格后的次日付清。

2×07 年 6 月 4 日,A 公司收到 C 公司支付的合同总价款的 40%。

至 2×07 年 12 月 31 日,A 公司整个项目设计完工进度为 70%,实际发生设计费用 2 500 万元,预计完成整个设计项目还需发生设计费用 700 万元。

A 公司就上述事项在 2×07 年确认劳务收 5 000 万元并结转劳务成本 2 500 万元。A 公司财务部经理对此解释为:该项设计合同总价款的剩余部分基本确定能够收到,该项劳务收入应认定为已实现,应按合同总价款确认收入,并将已发生成本结转为当期费用。

(3)2×07 年 12 月 1 日,A 公司与 D 公司签订销售合同。合同规定:A 公司向 D 公司销售一台大型设备并负责进行安装调试,该设备总价款为 900 万元(含安装费,该安装费与设备售价不可区分);D 公司自合同签订之日起 3 日内预付设备总价款的 20%,余款在设备安装调试完成并经 D 公司验收合格后付清。该设备的实际成本为 750 万元。

2×07 年 12 月 3 日,A 公司收到 D 公司支付的设备总价款的 20%。

2×07 年 12 月 15 日,A 公司将该大型设备运抵 D 公司,但因人员调配出现问题未能及时派出设备安装技术人员。至 2×07 年 12 月 31 日,该大型设备尚未开始安装。

2×08 年 1 月 5 日,A 公司派出安装技术人员开始安装该大型设备。该设备安装调试工作于

2×08 年 2 月 20 日完成,A 公司共发生安装费用 10 万元。经验收合格,D 公司 2×08 年 2 月 25日付清了设备余款。

A 公司就上述事项在 2×07 年确认销售收入 900 万元,并结转销售成本 750 万元、劳务成本10 万元。A 公司财务部经理对此解释为:该大型设备的安装调试工作虽然在 2×07 年 12 月 31 日尚未开始,但在 2×07 年度财务会计报告批准报出日前完成并经验收合格,属于资产负债表日后调整事项,故将该大型设备总价款确认为 2×07 年度的销售收入并结转相关成本。

假定上述交易价格均为公允价格。

要求:

理由:

A 公司预计可获得的赔款属于或有资产,不应当确认为资产。

根据企业会计准则规定,企业通常不应披露或有资产,但或有资产很可能给企业带来经济利

益的,应当披露其形成的原因、预计产生的财务影响等。正确的会计处理:A 公司对事项(1)不应当确认一项资产,但应在附注中作相应披露。

2. A 公司对事项(2)的会计处理不正确。

理由:A 公司在资产负债表日提供劳务交易的结果能够可靠估计,应当采用完工百分比法确认劳务收入并结转劳务成本。

正确的会计处理:A 公司对事项(2)应在 2×07 年确认劳务收入 3 500 万元,并结转劳务成本2 240 万元。

3. A 公司对事项(3)的会计处理不正确。

理由:

A 公司销售的设备需要安装调试和检验且安装劳务与设备销售不可区分,在安装调试完毕并经 D 公司验收合格前,所售设备所有权上的主要风险和报酬尚未转移,不应确认收入。

A 公司完成设备安装调试工作并经验收合格,不属于资产负债表日后调整事项。

正确的会计处理:

A 公司应将 2×07 年从 D 公司收到的 180 万元设备款确认为预收账款,并将 2×07 年发出的设备作为发出商品处理。

A 公司应在 2×08 年 2 月确认销售收入 900 万元并结转销售成本 750 万元、劳务成本 10 万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-20

- 2019-01-26

- 2021-02-14

- 2020-09-09

- 2019-11-29

- 2021-02-14

- 2021-05-21

- 2019-07-04

- 2020-10-07

- 2019-02-22

- 2020-09-09

- 2019-08-04

- 2021-05-23

- 2019-01-26

- 2021-02-15

- 2020-09-09

- 2019-07-31

- 2021-02-14

- 2019-10-05

- 2021-08-15

- 2020-08-29

- 2021-09-01

- 2021-02-27

- 2019-06-29

- 2019-01-26

- 2019-08-02

- 2019-07-05

- 2021-05-21

- 2019-02-22

- 2019-06-22