2020年注册会计师考试《税法》章节练习(2020-01-17)

发布时间:2020-01-17

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第十二章 国际税收税务管理实务5道练习题,附答案解析,供您备考练习。

1、预约定价安排一般适用于年度发生的关联交易金额在( )万元人民币以上且满足其他条件的企业。【单选题】

A.3000

B.4000

C.5000

D.6000

正确答案:B

答案解析:预约定价安排一般适用于同时满足以下条件的企业:①年度发生的关联交易金额在4000万元人民币以上;②依法履行关联申报义务;③按规定准备、保存和提供同期资料。

2、国际税法的重要渊源是国际税收协定,下列有关国际税收协定表达正确的有( )。【多选题】

A.国际税收协定最典型的形式是0ECD范本和联合国范本

B.一旦得到一国政府和立法机关的法律承认,国际税收协定的效力高于国内税法

C.国际税收协定直接制约主权国家调整修改税法

D.实行税收无差别待遇是国际税收协定的基本内容之一

正确答案:A、B、D

答案解析:选项C国际税收协定不能干预有关国家自主制定或调整、修改税法。

3、某非居民企业未在中国境内设立机构,把一套设备出租给境内企业使用共收取租金120万元,租期满后作价转让境内企业收款20万元,已知该设备的购置价款为90万元,则该非居民企业应纳企业所得税为( )万元。(不考虑其他相关税费)【单选题】

A.4

B.2

C.5

D.10

正确答案:C

答案解析:本题主要考查的是股息、利息、租金、特许权使用费和财产转让所得应纳所得税的计算。应纳企业所得税=(120+20-90)×10%=5(万元)。

4、企业与其关联方签署成本分摊协议,有下列情形之一的,其自行分摊的成本不得税前扣除的有( )。【多选题】

A.不具有合理商业目的和经济实质

B.不符合独立交易原则

C.没有遵循成本与收益配比原则

D.自签订成本分摊协议之日起经营期限少于30年

正确答案:A、B、C

答案解析:企业与其关联方签署成本分摊协议,有下列情形之一的,其自行分摊的成本不得税前扣除:

(1)不具有合理商业目的和经济实质;

(2)不符合独立交易原则;

(3)没有遵循成本与收益配比原则;

(4)未按本办法有关规定备案或准备、保存和提供有关成本分摊协议的同期资料;

(5)自签署成本分摊协议之日起经营期限少于20年。

5、国际税收合作的主要方式是情报交换,主要包括( )。【多选题】

A.专项情报交换

B.自动情报交换

C.自发情报交换

D.行业范围情报交换

正确答案:A、B、C、D

答案解析:情报交换的种类:包括专项情报交换、自动情报交换、自发情报交换以及同期税务检查、授权代表访问和行业范围情报交换等。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.项目的会计报酬率小于0

C.项目的内含报酬率小于项目资本成本

D.项目的动态回收期小于项目计算期

下列各项表述中,正确的是( )。

A.分公司、子公司都具有企业法人资格

B.分公司、子公司都不具有企业法人资格

C.分公司不具有企业法人资格,其民事责任由总公司承担

D.子公司具有企业法人资格,其民事责任由母公司承担

分公司是指公司在其住所以外设立的从事经营活动的机构,分公司不具有法人资格。

公司设立分公司的,应当向分公司所在地的市、县公司登记机关申请登记,其经营范围不得超出总公司的经营范围。

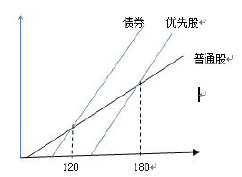

B.当预期的息税前利润为150 万元时,甲公司应当选择发行普通股

C.当预期的息税前利润为180 万元时,甲公司可以选择发行普通股或发行优先股

D.当预期的息税前利润为200 万元时,甲公司应当选择发行长期债券

通股筹资的每股收益最大;当预计息税前利润大于120 时发行长期债券筹资的每股收益最大。

将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对是注册会计师检查所有销货业务已登计人账常用的交易实质性程序。( )

A.正确

B.错误

解析:从凭证追查到账簿记录可提供“完整性”目标的证据。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-07

- 2021-09-13

- 2020-10-05

- 2021-02-04

- 2021-12-13

- 2020-11-21

- 2020-06-21

- 2021-04-27

- 2021-12-02

- 2020-06-12

- 2020-01-18

- 2021-08-26

- 2021-12-10

- 2021-09-16

- 2021-02-07

- 2020-10-22

- 2020-08-27

- 2020-02-22

- 2020-04-02

- 2020-09-13

- 2020-07-01

- 2020-10-14

- 2021-01-21

- 2020-01-20

- 2020-03-18

- 2021-09-11

- 2021-07-06

- 2021-12-13

- 2021-11-29

- 2019-11-13