2020西藏高级会计师考试科目有哪些?了解一下?

发布时间:2020-07-12

西藏高级会计师考试科目有哪些?居然还有小伙伴问,为了给大家解惑,下面51题库考试学习网就带领大家一起来了解了解吧,关于2020年西藏高级会计师考试相关内容,感兴趣的小伙伴赶紧来围观吧。

2020西藏高级会计师考试科目:

《高级会计实务》科目,2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020西藏高级会计师考试题型:

《高级会计实务》科目试题题型为案例分析题(开卷考试)。

2020西藏高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

提高阶段学习方法

经过认真系统地学习和细致地复习之后,是否真正掌握住知识了?练习一下,通过独立做题检测自己对知识的掌握情况。做题时一定要独立完成,真正检测自己实力,然后根据做题过程中发现的问题,有针对性的解决。

具体方法如下:

1.结合教材和前面做题总结的经验。

2.大量做题,通过做题强化对知识点的理解。在这个过程中最好再整理一下前一阶段收藏的错题,“错题是宝”,它反映在学习中没有掌握好的知识点,给我们查漏补缺提供了很好的指引方向,所以这部分题目也一定要好好利用。

3.高级会计实务考试实行无纸化考试,无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度。

以上是关于西藏2020年高级会计职称考试相关内容,小伙伴们都清楚了吗?高级会计职称考试实行无纸化,所以备考的小伙伴一定要仔细认真的备考,相信大家通过努力一定会顺利拿下证书,加油吧!备考的小伙伴们!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:1.计算A公司税后净营业利润。

2.计算A公司的平均资本占用。

3.计算A公司的经济增加值.

2.平均资本占用=35000-5000-2000=28000(万元)

3.经济增加值=8425-28000×6%=6745(万元)

甲公司计划用现金支付的方式购买乙公司100%的股权。甲公司现在的估计价值为10亿元,乙公司的估计价值为3亿元。甲公司收购乙公司后,两家公司价值将达到18亿元。

假定不考虑其他因素。

要求:

1.分析甲公司并购乙公司实现发展的动机。

2.分析按照并购后双方法人地位的变化情况划分,甲公司并购乙公司所属的企业并购类型。

3.指出甲公司并购乙公司并购对价支付的方式。

4.计算并购收益。

2.按照并购后双方法人地位的变化情况划分,甲公司并购乙公司属于收购控股。

3.并购对价支付的方式属于现金支付方式下的用现金购买股权。

4.并购收益=18—(10+3)=5(亿元)

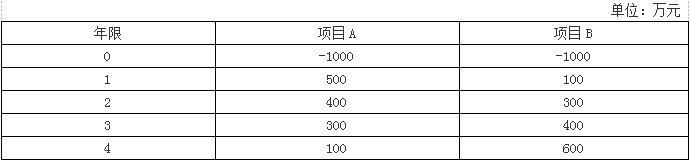

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-22

- 2020-04-08

- 2020-02-06

- 2020-04-30

- 2020-01-15

- 2020-05-21

- 2020-01-15

- 2020-03-28

- 2021-06-20

- 2020-02-28

- 2019-12-12

- 2019-12-28

- 2020-02-29

- 2020-02-16

- 2020-02-13

- 2020-05-09

- 2020-05-14

- 2020-03-27

- 2020-03-21

- 2020-04-04

- 2020-03-04

- 2020-03-04

- 2020-05-07

- 2020-04-07

- 2019-12-29

- 2020-03-06

- 2020-08-18

- 2020-01-16

- 2020-05-21

- 2020-01-15